銀行業界でAI導入が急速に進んでいます。金融庁が2025年3月に公表した「AIディスカッションペーパー」によれば、調査対象となった金融機関130社のうち9割以上が何らかの形でAIを業務に活用しています。

しかし、「他行がやっているから」と安易にAIを導入しても、期待した成果が得られるとは限りません。PoC(概念実証)の段階で止まってしまうケース、ツール選定を誤り追加コストが膨らむケース、ハルシネーション(AI の誤回答)対策が不十分なまま運用を始めてしまうケースなど、導入の落とし穴は少なくありません。

本記事では、三菱UFJ・三井住友・みずほのメガバンク3行から、宮崎銀行・ふくおかFGなど先進的な地方銀行まで、合計25のAI導入事例を一次情報に基づいて紹介します。さらに、成功パターンと失敗パターンを公的データで分析し、銀行がAI導入を成功させるための実践的なチェックリストもお伝えします。

銀行業界のAI導入はどこまで進んだか?【最新データで解説】

具体的な事例に入る前に、銀行業界全体のAI導入状況を公的データで俯瞰しておきましょう。多くの記事では個別事例の紹介からスタートしますが、全体像を把握しておくことで、自行の立ち位置を客観的に捉えられるようになります。

金融庁調査──銀行の9割がAIを何らか活用

金融庁は2024年10月〜11月にかけて金融機関130社を対象にアンケート調査を実施し、その結果を2025年3月に「AIディスカッションペーパー(第1.0版)」として公表しました(出典:金融庁「AIディスカッションペーパーの公表について」2025年3月4日)。

この調査で明らかになった主要なポイントは以下のとおりです。

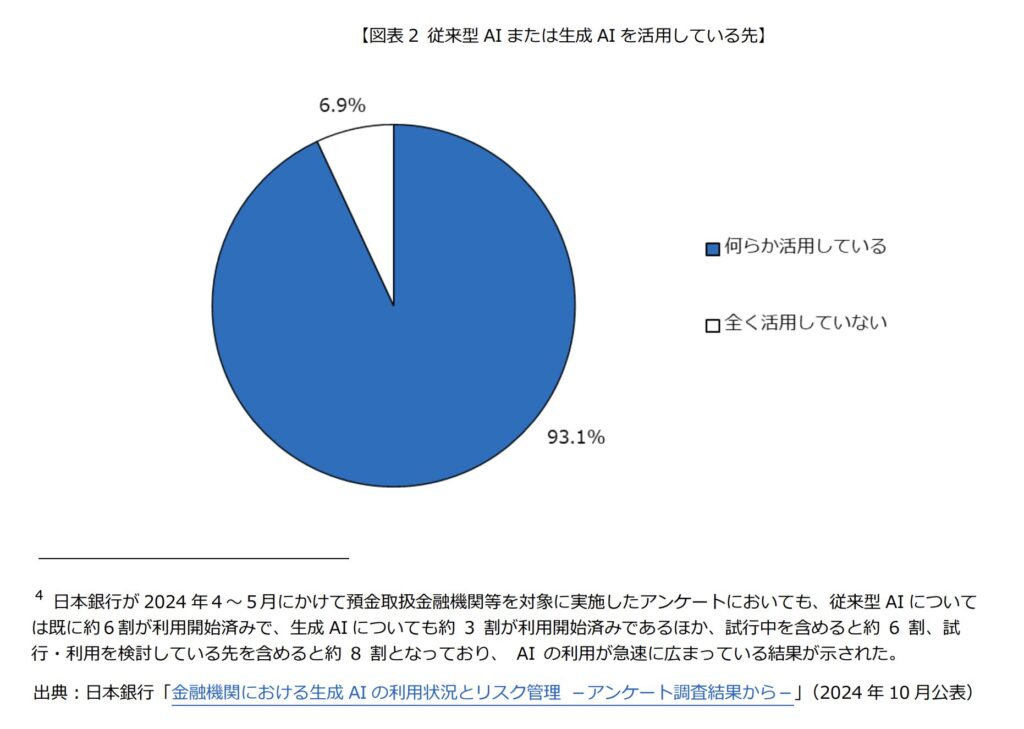

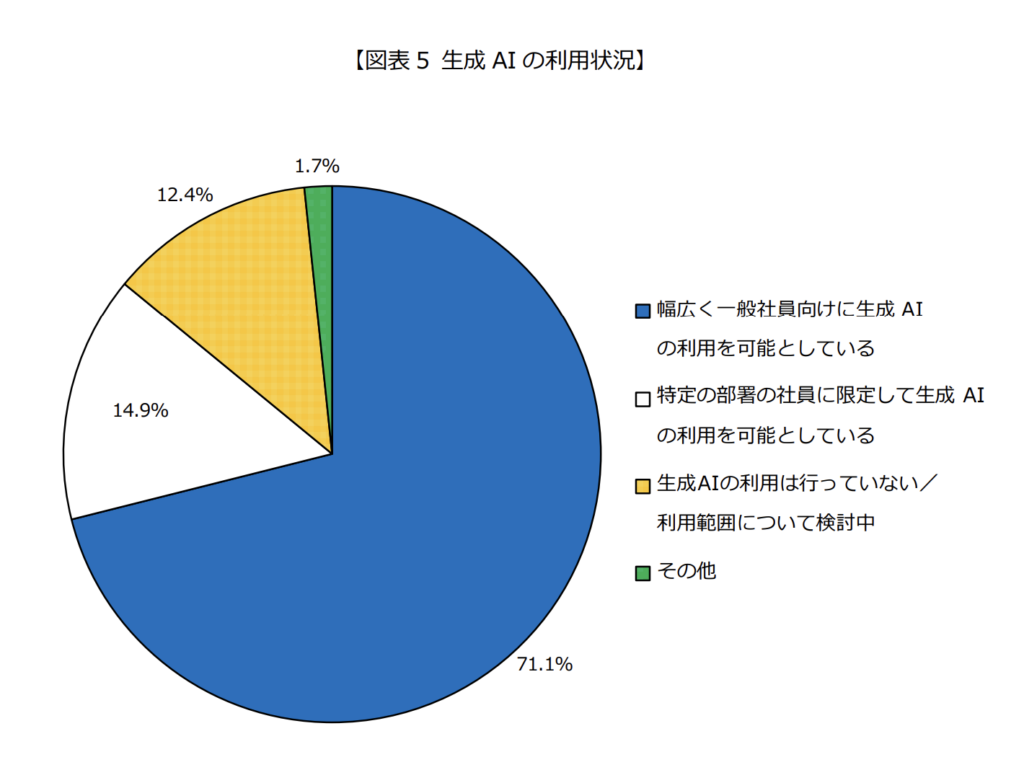

従来型AIと生成AIを合わせると、回答企業の9割以上がすでにAIを利用しています。生成AIについては7割超が一般社員向けに利用を開放しており、特定部署に限定している先は14.9%、利用していない・検討中の先は12.4%にとどまりました。

生成AIのユースケースは3つの類型に整理されています。第1類型が「社内利用(業務効率化等)」、第2類型が「対顧客サービスへの間接的な利活用」、第3類型が「対顧客サービスへの直接利活用」です。現状では大半の金融機関が第1類型の段階にあり、対顧客サービスでの活用は検討中とする回答が半数以上を占めています。

特筆すべきは、金融庁がこのペーパーの中で「チャレンジしないリスク」という表現を用いたことです。AIの利活用に躊躇することで、中長期的に良質な金融サービスの提供が困難になるリスクがあると明言しています。規制当局自らがAI活用を後押しする姿勢を示した点は、業界にとって大きなメッセージでした。

日本銀行調査──金融機関の約5割が生成AIを「既に利用」

日本銀行も2025年9月に、取引先金融機関153先を対象とした生成AIの利用状況に関するアンケート調査の結果を公表しています(出典:日本銀行「金融システムレポート別冊『金融機関における生成AIの利用状況とリスク管理』」2025年9月30日)。

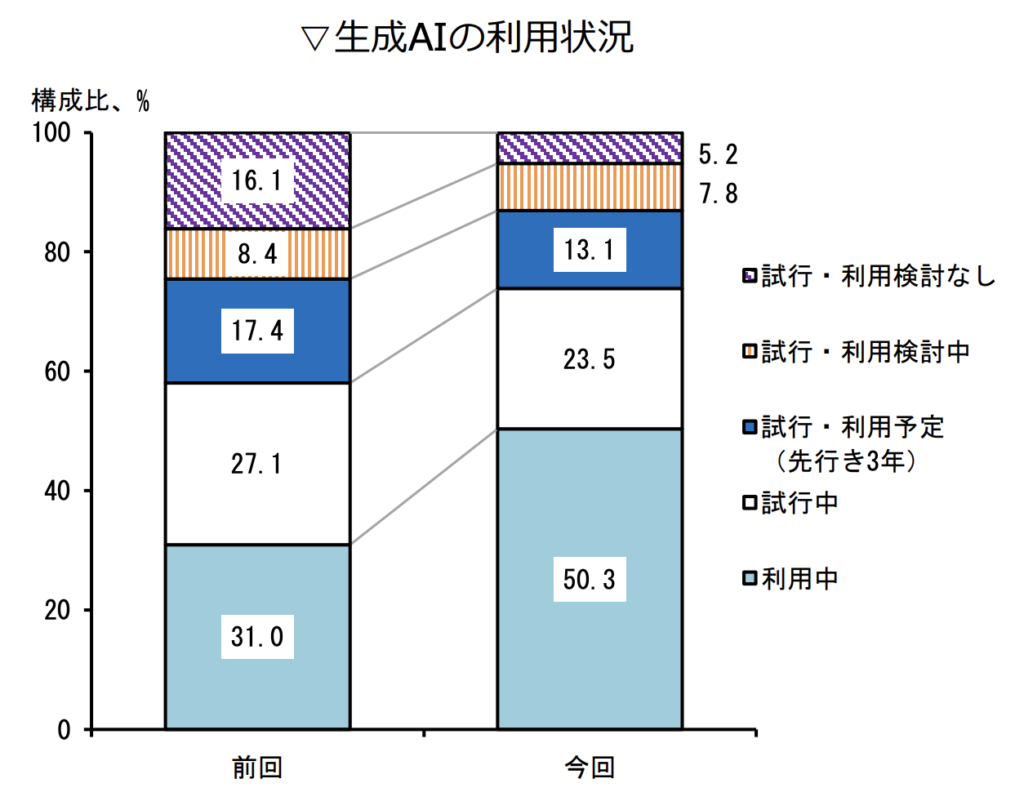

この調査は2024年度に続く2回目の実施であり、前回との比較から急速な普及の実態が浮かび上がりました。約5割の金融機関が生成AIを既に利用しており、試行中を含めると7割強、将来的な試行・利用を検討している先を含めると9割強にのぼります。

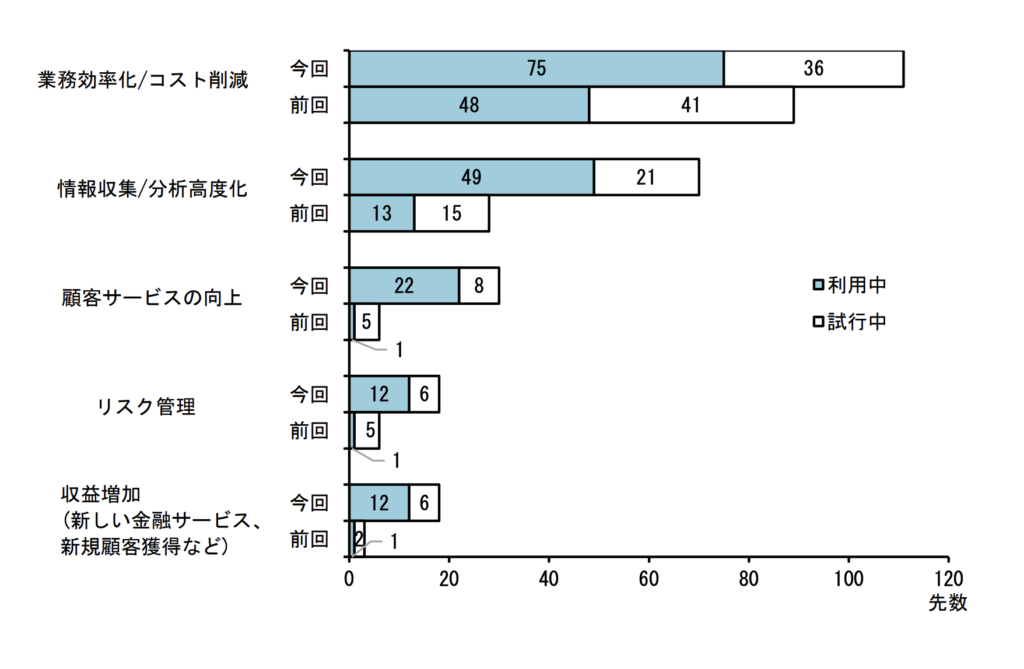

導入目的では「業務効率化/コスト削減」「情報収集/分析高度化」を挙げる先が前回比で大幅に増加しました。前回は回答数が少なかった「顧客サービスの向上」「リスク管理」「収益増加」を目的とする利用も増えています。利用開始後の評価としては「期待を上回る」または「概ね期待通り」と回答した先が増加しており、「融資稟議書の作成」「マーケティング」「コールセンター業務支援」といった新たな利用分野でも評価はポジティブです。

一方で課題も明確になっています。利用状況のモニタリング、サードパーティリスクへの対策、サイバー攻撃への対策、実務ルールの見直しといった項目では、約5割の先が「改善の余地がある」または「検討中」と回答しています。

金融庁「AI官民フォーラム」の始動

2025年6月には金融庁が「AI官民フォーラム」を設置し、全銀協、地銀協、生保協会などから具体的なAI活用のユースケースが共有されました(出典:金融庁「AI官民フォーラム」第1回会合資料、2025年6月18日)。

全銀協の説明資料では、銀行業界におけるAI活用の具体的なユースケースとして、文章の要約・校正、翻訳、用語解説、窓口セールスのロールプレイング、行内規程やFAQの検索・回答生成(RAG活用)などが挙げられています。また、AI活用に際して認識されているリスクや課題は多岐にわたり、AIガバナンス態勢の構築が重要であることが強調されました。

金融庁は2026年3月を目途にディスカッションペーパーの更新を予定しており、官民一体でのAI活用環境の整備が着実に進んでいます。

【メガバンク編】三菱UFJ・三井住友・みずほのAI導入事例

ここからは具体的な事例を紹介していきます。まずは、日本の銀行業界をけん引するメガバンク3行のAI活用状況です。

三菱UFJ銀行のAI導入事例

事例①:全社AI基盤「MUFG-ChatGPT」の構築

三菱UFJ銀行は、Azure OpenAIをベースにした社内専用LLM「MUFG-ChatGPT」を開発しました。法人営業の提案サイクルの長さが商機逸失リスクとなっていた課題に対し、従来2日かかっていた提案書作成を数分で完了できるシステムを構築しています。

役員向け勉強会からスタートした取り組みが全社展開に発展し、現在では40を超えるユースケースを「GenAI Ops」として継続的に改善しています。システムは顧客情報と社内知見を安全にプロンプトへ統合する機能を持ち、営業やM&Aマッチング業務の高速化に貢献しています(出典:三菱グループサイト「生成AIを相棒のように使いこなせ」)。

事例②:AI-OCRによる帳票データ入力の自動化

三菱UFJ銀行は全国の支店で発生する紙帳票のデータ入力業務にAI-OCR技術を導入しました。TOPPAN Edgeの技術を活用し、自治体ごとに異なる書式や手書き文字にも高い精度で対応できる点が大きな特徴です。

読み取った情報はRPA(ロボティック・プロセス・オートメーション)と連携して勘定系システムへ自動登録されます。各支店で月200時間を超える入力作業が発生していた状況を大幅に改善しました(出典:TOPPAN Edge プレスリリース)。

事例③:AIロールプレイングによる行員研修の革新

行員の接客品質向上と育成スピードの加速を目的に、AIを活用したロールプレイング研修を導入しています。従来の研修では台本作成や講師確保に時間的・人的制約が大きく、実効性の確保が困難でした。

AIが顧客役を演じることで、行員はいつでも実践的な研修を受けられるようになりました。接客品質の定量評価も可能になり、研修効果の可視化と個別最適化が進んでいます(出典:SCSKプレスリリース)。

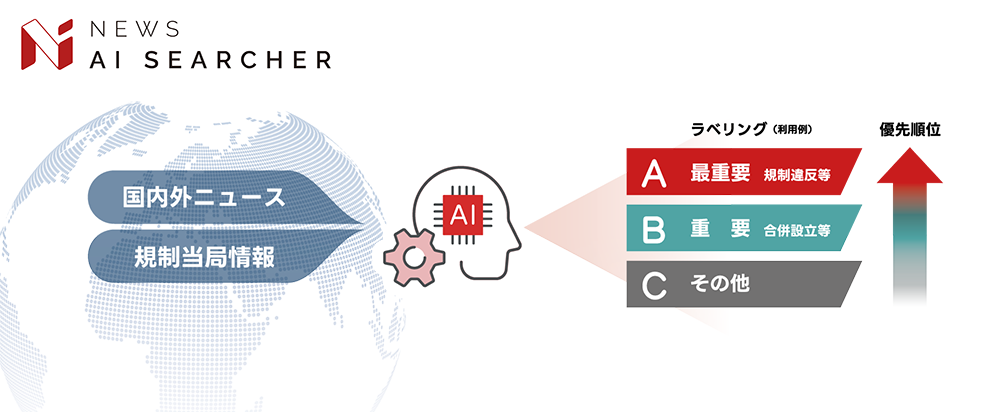

事例④:AIネガティブニュースラベリングシステム(三菱UFJ信託銀行)

三菱UFJ信託銀行はMILIZEと共同で、複数の情報ソースから配信されるビジネスニュースからネガティブニュースを自動抽出し、AIが優先順位付けを行うシステム「NAIS」を開発しました。市場運用業務やデューデリジェンス(評価)業務で活用されており、従来は人手で行っていた膨大なニュースの選別作業を効率化しています

三井住友銀行(SMBCグループ)のAI導入事例

事例⑤:社内AIアシスタント「SMBC-GAI」の全社展開

三井住友フィナンシャルグループは2023年4月より、独自開発の社内AIアシスタントツール「SMBC-GAI」の実証実験を開始しました。開発からルールづくりまでわずか4カ月で実用化に至ったスピード感が注目を集めました。

Microsoft Azure OpenAIに閉域環境を構築し、全社員が安心して利用できる体制を整備。文書作成、要約、翻訳、コード生成まで幅広くカバーし、従来30〜60分かかっていた作業を数分で完了できるようになっています(出典:SMBCグループ公式サイト)。

事例⑥:AIコードレビュー支援によるシステム開発効率化

三井住友銀行はシステム開発におけるコードレビューにAIを導入しました。エンジニアの負担が大きかった非互換性のある情報抽出や修正作業の効率化を図り、バグや品質の問題点を自動的に洗い出せる仕組みを構築しています。

この取り組みにより、コードレビューにかかる時間を約65%削減することに成功しました。今後はアプリケーション修正作業にもAIを活用し、開発現場の生産性向上と安定稼働の両立を推進する方針です(出典:三井住友銀行テクノロジーレポート)。

事例⑦:NLP技術によるサイバー攻撃の早期検知

三井住友銀行はAIの自然言語処理(NLP)技術を活用し、サイバーセキュリティの強化に取り組んでいます。サイバー攻撃に関する膨大な共有情報をNLPで分析し、セキュリティ対策に有用な情報を抽出して新たな攻撃の防御・検知に役立てています。

監視システムで検知した不審な通信や挙動と、世界中の文献やセキュリティ専門家のブログ等からAIが学習した情報を組み合わせ、対処方法の判断を支援する仕組みを構築しています(出典:三井住友銀行セキュリティレポート)。

事例⑧:行内AIチャットボットによるヘルプデスク自動化

社内業務において、ヘルプデスクへの問い合わせ対応や人事関連の手続き照会をAIチャットボットで自動化しています。質問内容はチャット入力欄に自由記入でき、ボットでの対応が難しい場合は自動的に有人チャットへ切り替わる仕組みも整備されています。

学習データの自動生成ツールを活用することでチャットボットの運用に必要なデータ準備も効率化しており、継続的な精度向上と利用促進が実現しています(出典:全銀協「SMBCグループにおけるチャットボット活用事例」)。

事例⑨:三井住友カード──RAG技術によるコンタクトセンター支援

三井住友カードは、ELYZAが提供するRAG(検索拡張生成)技術を活用し、コンタクトセンターにおける生成AIの本番利用を2024年7月に開始しました。月間50万件を超える問い合わせに対応するため、回答の草案を社内データから自動生成する仕組みを構築しています。

今後は生成AIチャットでの問い合わせやメール回答業務での利用も見込まれており、最大60%の時間短縮が期待されています(出典:三井住友カード / ELYZA プレスリリース)。

みずほフィナンシャルグループのAI導入事例

事例⑩:みずほ信託銀行──生成AIによる個人株主コメント分析

みずほ信託銀行は、株主総会に関連する膨大な個人株主のコメントを生成AIで分析する取り組みを進めています。従来は人手で一件ずつ確認・分類していた作業をAIが自動で処理し、コメントの傾向分析や要約を効率的に行えるようになりました(出典:みずほフィナンシャルグループ)。

メガバンク3行の比較

メガバンク3行のAI活用を俯瞰すると、いくつかの共通点と違いが見えてきます。3行とも社内業務の効率化(文書作成・要約・翻訳)を出発点としつつ、それぞれの強みを活かした展開を進めています。三菱UFJは法人営業の提案力強化とデータ入力自動化、三井住友はシステム開発効率化とセキュリティ強化、みずほは信託業務の分析高度化にそれぞれ注力しています。

共通して重要なのは、いずれもAzure OpenAIなどの閉域環境を構築し、情報セキュリティを確保した上で全社展開を行っている点です。銀行業務は顧客の個人情報や機密性の高いデータを大量に扱うため、セキュリティを確保した基盤の整備が大前提になります。

【地方銀行・ネット銀行編】先進的なAI導入事例15選

メガバンクに続き、地方銀行やネット銀行の事例を紹介します。NRI(野村総合研究所)が2025年7月に公表したレポート「地方銀行における生成AI導入の意義・根拠」では、地銀の多くが「なぜ今取り組むべきか」を自信を持って説明できる状況にはないと指摘されています(出典:NRI Management Review No.17、2025年7月)。

しかし一方で、すでに明確な成果を出している先進的な地銀も存在します。ここではその具体的な取り組みを5つの領域に分けて紹介します。

融資・審査業務のAI活用

事例⑪:宮崎銀行──融資稟議書作成時間を95%削減(40分→2〜3分)

宮崎銀行は日本IBMと共同で、生成AIを活用した融資稟議書の自動作成システムを開発しました。2024年4月に一部店舗で運用を開始し、2024年12月には全店展開を完了しています(出典:宮崎銀行プレスリリース、2024年6月13日)。

融資稟議書は、融資案件の資金使途や金利条件などをまとめた書類で、上司の決裁を受ける際に必要になります。従来は行員が手作業で約40分かけて作成していましたが、生成AIの導入により2〜3分で完了するようになりました。作成時間の95%削減という数字は銀行業界で大きな注目を集めています。

技術面では、勘定系システム、データウェアハウス、顧客情報管理(CRM)、格付けの各システムからデータを自動連携し、融資先の事業概要、業況、借入内容、償還力、金利条件、さらには過去の面談記録を要約した融資方針まで生成します。Microsoft Azure OpenAI Serviceを採用し、専用のクラウド環境で運用することでセキュリティを確保しています。

事例⑫:群馬銀行──生成AIによる融資審査支援

群馬銀行は2024年12月、フューチャーアーキテクトと共同で、生成AIを活用した融資審査支援の実証実験に着手しました。過去の融資データの検索や判断の補助にAIを活用し、審査業務の効率化と精度向上によって、年1万2600時間の短縮を見込んでいます。(出典:日本経済新聞)

事例⑬:住信SBIネット銀行──AIスコアリングによる住宅ローン審査の短縮

住信SBIネット銀行は、AIによるスコアリングモデルを住宅ローンの審査プロセスに導入しています。申込者の属性情報や取引履歴をAIが分析し、審査の迅速化と精度向上を両立させています。従来の審査プロセスに比べて大幅な時間短縮を実現しました(出典:住信SBIネット銀行プレスリリース)。

事例⑭:山口フィナンシャルグループ──nCinoで住宅ローンを2営業日で実行

山口フィナンシャルグループは、クラウド型バンキングプラットフォーム「nCino」を活用し、住宅ローンの実行期間を2営業日にまで短縮することに成功しています。AIによる審査自動化と業務プロセスのデジタル化を組み合わせた取り組みです(出典:山口フィナンシャルグループ / nCino プレスリリース)。

顧客対応・コンタクトセンターのAI活用

事例⑮:静岡銀行──生成AIチャットボットで営業の高度化

静岡銀行は2024年10月より、Snowflakeおよびブレインパッドと共同で生成AIチャットボットの開発に着手しました。高度化・複雑化する顧客ニーズに対し、過去の営業活動情報を学習したAIが最適な商品やサービスの提案につなげることを目指しています。

経験の浅い若手担当者でも、AIの支援により事前準備の時間を大幅に削減しながら質の高い顧客対応が可能になると期待されています(出典:静岡銀行プレスリリース、2024年10月 / ブレインパッド プレスリリース)。

事例⑯:紀陽銀行──FAQ自動応答によるコンタクトセンター効率化

紀陽銀行は、生成AIを活用したFAQ自動応答機能をコンタクトセンターに導入し、顧客からの定型的な問い合わせへの対応を自動化しています。オペレーターの負担軽減と対応品質の標準化を同時に実現する取り組みです(出典:紀陽銀行)。

事例⑰:山陰合同銀行──AIチャットボット+Visual IVR

山陰合同銀行は、DX戦略における「オムニチャネルプロジェクト」の一環として、モビルスが提供する有人チャット「MOBI AGENT」やVisual IVRを導入しました。さらにオペレーション支援AI「MooA」を導入し、有人チャット対応後の応対履歴を生成AIが自動で要約・カテゴリー分類することで、オペレーターの後処理時間を軽減しています。

営業時間外の問い合わせにもAIチャットボットが対応できる体制を構築し、24時間365日の顧客サポートを実現しました(出典:山陰合同銀行プレスリリース、2023年12月 / モビルス プレスリリース)。

事例⑱:auじぶん銀行──リアルタイム検知でセキュリティ強化

auじぶん銀行は、株式会社ラックが提供する「AIゼロフラウド」を導入しました。「AI ゼロフラウド」は、AI を活用して過去の取引データから不正パターンを学習し、さらに金融犯罪対策センターが収集する最新の犯罪情報を取り込みながら継続的にアップデートすることにより、従来のルールベース型では見逃されやすかった不正パターンにも対応し、利用者の安全を守ります。(出典:auじぶん銀行プレスリリース)

事例⑲:ソニー銀行──生成AIによるシステムの機能開発

ソニー銀行は、富士通株式会社と共同で、新勘定系システムにおいて、機能開発への生成AI適用を2025年9月から開始しました。両社は、2026年4月までにソニー銀行のすべての勘定系システム開発に生成AIを適用するとともに、本取組を通じて日本の金融業界におけるAI活用の先進モデルとしての確立を目指します。(出典:ソニー銀行プレスリリース)

社内業務効率化のAI活用

事例⑳:北陸銀行──AI検索型FAQシステムの導入

北陸銀行は、AI検索型FAQシステム「Helpfeel」を導入しました。同製品のAI意図予測検索機能によってキーワードの表記揺れを自動で吸収することで、FAQ文章数を約200件、従来の4分の1まで減らしています。

北陸銀行は今後、FAQを単なるサポートツールではなくコーポレートサイト上の「非対面店舗」として活用していく予定です。実店舗の10倍以上の来訪があるサイトにおいてFAQを起点とした顧客の回遊を促し、資産運用やローンなどのサービスにスムーズに誘導する「提案型チャネル」としての活用を目指しています。(出典:IT Leaders)

事例㉑:栃木銀行──生成AI「GaiXer」で議事録要約・文案作成

栃木銀行は、Fixerが提供する生成AIサービス「GaiXer」を導入し、議事録の要約や各種文案の作成を効率化しています。定型的な事務作業にかかる時間を削減し、行員がより付加価値の高い業務に集中できる環境を整備しています(出典:Fixer公式、2024年12月)。

事例㉒:ふくおかFG──段階的AI導入戦略(Day1→Day2→Day3)

ふくおかフィナンシャルグループの取り組みは、段階的なAI導入戦略のモデルケースとして特に参考になります。

Day1では、ChatGPTを用いた「会話応答AI」の価値検証からスタートしました。ユースケースを収集した結果、活用効果が確認されたため、ほぼ全ての従業員に展開しています。Day2では、社内の特定業務に生成AIを組み込む段階に移行しました。銀行業務にはさまざまな規定やルールがあり、それらを調べるのに大きな手間と時間がかかることから、規程・ルール類を生成AIに学習させた「規程集回答AI」の実証実験を進めています。

さらにDay3として「融資稟議書作成AI」の実証にも着手し、AIによる高い品質と網羅性の稟議書生成を実現。作業時間を35%削減しており、他の稟議書への横展開も見据えています(出典:IBM)。

セキュリティ・不正検知のAI活用

事例㉓:大手ネット銀行──AIによる不正送金のリアルタイム検知

インターネットバンキングにおける不正送金を防ぐため、AIを活用した検知システムを導入した事例です。顧客のアクセス端末、操作履歴、送金先口座などの情報をリアルタイムで分析し、過去の不正パターンと照合します。不審な取引を即座に保留し本人確認を求める仕組みにより、従来のルールベース検知では防げなかった巧妙な手口にも対応し、不正送金被害を大幅に削減しました。

事例㉔:碧海信用金庫──NTTデータ「LITRON Generative Assistant」導入

碧海信用金庫は、NTTデータと連携して生成AIの導入を進めています。ChatGPT登場直後の2023年夏から生成AIの可能性を探り始め、NTTデータのRAGサービス「LITRON Generative Assistant」を採用しました。

特筆すべきは、FISC(金融情報システムセンター)準拠のセキュリティ要件を満たした環境を構築している点です。RAGと一般的な生成AIのインターフェースを一本化し、問い合わせと文書作成・検索をシームレスに対応できる仕組みを実装しています(出典:碧海信用金庫ニュースリリース、2025年2月12日)。

AI導入におけるセキュリティリスクについては、こちらの記事でも詳しく解説しています。

新サービス創出

事例㉕:東京スター銀行──VRラウンジ(金融業界初のVR本格導入)

東京スター銀行は、デジタル化推進事業「MiraiLab」の一環として、金融業界初となる本格的なVR店舗「東京スター銀行 VRラウンジ」を構築しました。スマートフォンやパソコンからアクセス可能な仮想店舗として、時間や場所にとらわれずに銀行サービスを利用できる環境を提供しています(出典:PR TIMES)。

銀行AI導入の「成功パターン」と「失敗パターン」

ここまで25の事例を紹介してきましたが、事例を知るだけでは自行での導入は成功しません。重要なのは、成功する銀行と失敗する銀行の違いを理解することです。公的データやシンクタンクの分析をもとに、その違いを掘り下げていきます。

成功する銀行に共通する3つの条件

条件1:スモールスタートと段階的拡大

先述のふくおかFGのDay1/Day2/Day3モデルが象徴的ですが、成功している銀行はいきなり全社導入を目指すのではなく、限定的な領域で効果を確認してから段階的に拡大しています。金融庁のディスカッションペーパーでも、リスクが小さい生産性向上のユースケースから着手し、技術の進化や習熟を経て複雑なユースケースへ進む傾向があると分析されています。

条件2:AI専任チームまたは推進体制の構築

AI導入を既存のIT部門の「兼任」で進めようとすると、日常業務に追われてプロジェクトが停滞しがちです。宮崎銀行の事例では、日本IBMとの協働体制のもと専任のプロジェクトチームを組成したことが、わずか2ヶ月での開発成功につながっています。

全銀協のAI官民フォーラム資料でも、システム部門の推進担当が外部検定試験を活用しながら人材育成を進めている地銀の事例が共有されています(出典:全銀協「AI官民フォーラム」説明資料、2025年6月18日)。

条件3:データ基盤の事前整備

AIが機能するためには質の高いデータが不可欠です。しかし、日本の金融機関には多くのレガシーシステムが存在し、データ活用において機動的な対応が難しいケースが少なくありません。

宮崎銀行の融資稟議書AIが高い成果を出せた背景には、勘定系システム、DWH、CRM、格付けシステムの各データを自動連携できる基盤を全店展開時に整備したことがあります。データの整備なくしてAIの効果は発揮できません。

銀行AI導入でよくある5つの失敗

失敗1:PoC止まり──実証実験で終わり本番運用に移行できない

最も多い失敗パターンです。富士通のレポートでは、銀行の経営者が生成AI導入に魅力を感じる一方で採用に慎重になる理由として、生成AIの可能性を実質的なビジネス価値に変えることはPoCやパイロットプロジェクトよりもはるかに困難であることが指摘されています(出典:富士通「銀行DXの鍵は生成AI」)。

PoCの段階では限定的な環境で良い結果が出ても、全社展開の段階でデータ連携やセキュリティ要件、既存業務フローとの統合といった課題が浮上し、プロジェクトが頓挫するケースが多いのです。

失敗2:ツール選定ミス──ベンダー推奨のまま導入して業務要件とミスマッチ

AIツールの導入にあたって、特定のベンダーの提案をそのまま受け入れてしまうケースがあります。しかし、AIツールの性能はベンダーの自己申告データに基づくことが多く、自行の業務要件に本当にフィットするかは別の問題です。

銀行業務は高い正確性と信頼性が求められる特殊な環境であり、汎用的なAIツールがそのまま適用できるとは限りません。ツール選定の段階で、自行の業務データを使った客観的な性能検証を行うことが重要です。

失敗3:ハルシネーション対策の不備

金融庁のディスカッションペーパーでも、ハルシネーション(AIが事実に基づかない情報を生成する現象)が生成AI特有の課題として強調されています。銀行業は顧客との信頼関係を基盤とする業態であり、AIの誤回答は大きな信用失墜につながりかねません。

日銀の調査では、大半の金融機関が顧客に直接サービスが提供される分野での生成AI利用についてはより保守的に運用していることがわかっています。ハルシネーション対策として、人間によるレビュープロセスを必ず組み込むことが不可欠です。

失敗4:ROI測定の曖昧さ──効果を定量的に測定できない

AI導入の効果を「なんとなく便利になった」という定性的な評価で終わらせてしまうと、継続投資の社内承認を得ることが困難になります。宮崎銀行の「95%時間削減」や三井住友銀行の「コードレビュー時間65%削減」のように、導入前後の定量的な効果測定が不可欠です。

IBM(IBV)のレポート「AI時代の銀行業界」では、AIのリアルタイム監視を常に実践している金融機関は全体の25%にとどまることが報告されています。また、モデル検証で61%、リスクコントロールで46%の領域で専門人材の不足が顕著であるとされています。効果測定の体制が整っていなければ、AIへの投資がブラックボックスになってしまいます。

AI導入における費用対効果については、こちらの記事でも詳しく解説しています。

失敗5:AIガバナンス体制の未整備

日銀の調査では、生成AIの管理に関して実務ルールの整備や組織方針の明文化を実施している先が大幅に増加した一方、利用状況のモニタリングやサードパーティリスクへの対策、ルールの見直しについては約5割が「改善の余地がある」と回答しています。

金融庁が2026年3月を目途にディスカッションペーパーの更新を予定していることからも、AIガバナンスの要件は今後さらに高度化していくことが予想されます。後追いでの対応はコストが大きくなるため、早い段階から体制を整えることが重要です。

銀行がAI導入を成功させるためのチェックリスト

ここまでの分析を踏まえ、銀行のAI導入を成功に導くための実践的なチェックリストを整理します。

導入前の準備フェーズ

まずはAI活用のビジョンとゴールを明確にしましょう。「何のためにAIを導入するのか」が曖昧なままプロジェクトを始めると、方向性がぶれてPoC止まりに陥りやすくなります。金融庁の「チャレンジしないリスク」を認識しつつも、自行の経営課題と紐づけた具体的な目標設定が必要です。

次に、データガバナンスとセキュリティ体制を整備します。碧海信用金庫の事例のようにFISC準拠のセキュリティ要件を満たした環境を構築できるか確認しましょう。また、AI人材の確保または育成計画の策定も早い段階で着手すべきです。IBMの調査が示すとおり、モデル検証やリスクコントロールの専門人材は業界全体で不足しています。

社内AIガイドラインの策定も欠かせません。全銀協の資料では、金融庁公表のAIディスカッションペーパーを参考に準備のうえ全店活用を開始した地銀の事例が紹介されています。ガイドラインなしに運用を始めると、情報漏洩やハルシネーションのリスクが管理できなくなります。

ツール選定フェーズ

自行の業務課題と照合したユースケースの定義から始めます。ふくおかFGのように、まずは効果が見えやすい領域を特定し、段階的に拡大していく計画を立てましょう。

複数のAIツールを比較検証することも重要です。ベンダー1社の提案に依存すると、業務要件とのミスマッチに気づかないまま導入を進めてしまう危険があります。ツールの性能は業務データや運用環境によって大きく変わるため、自行の環境で実際にテストすることが不可欠です。

この段階で、第三者による客観的なAI性能検証を行うことも有効です。ベンダーが提示するベンチマークデータは一般的な条件下でのものであり、自行固有の業務要件を満たすかは別途確認が必要です。

クラウド環境とオンプレミスの選択についても、セキュリティ要件を踏まえた判断が求められます。メガバンクの事例では閉域環境を構築するケースが多く見られますが、コストと効果のバランスを考慮して最適な構成を選択しましょう。

運用・改善フェーズ

ROI測定指標の設定と定期的なモニタリングを仕組み化します。宮崎銀行の「作成時間95%削減」のように、導入前後の比較が容易な定量指標を設定しておくことで、経営層への報告や追加投資の判断がスムーズになります。

ハルシネーション対策として、AIの出力に人間によるレビュープロセスを組み込みましょう。特に顧客向けサービスに活用する場合は、金融庁の調査でも指摘されているとおり、保守的な運用が大半です。段階的にAIの活用範囲を広げていくアプローチが現実的です。

利用状況の継続的なモニタリングも重要です。日銀の調査では約5割の金融機関がこの点に改善の余地があると回答しています。導入して終わりではなく、定期的に利用状況と効果を検証し、ルールやプロンプトの見直しを行う運用体制を構築しましょう。

金融庁の規制動向にも注意が必要です。2026年3月にはディスカッションペーパーのアップデートが予定されており、AIガバナンスに関する新たな論点が提示される可能性があります。

銀行のAIツール選定に、第三者検証が必要な理由

本記事で紹介した25の事例から見えてくるのは、銀行のAI導入は「どのツールを選ぶか」が成否を大きく左右するという事実です。

金融庁のディスカッションペーパーでも「外部事業者との連携及びリスク管理」が従来型AI・生成AI共通の課題として指摘されています。AIツールの選定をベンダー任せにしてしまうと、ベンダーが自社に有利な条件でのベンチマークデータを提示するため、実際の業務環境での性能とギャップが生じるリスクがあります。

特に銀行業務では、ハルシネーション率の低さ、FISC準拠のセキュリティ要件、大量の金融データを処理する際のパフォーマンスなど業界特有の評価基準が求められます。これらを客観的に検証するには、ベンダーから独立した第三者の視点が不可欠です。

Aixisの第三者AI検証サービス

Aixis(アイクシス)は、AIツールの性能を独立した立場で客観的に評価する第三者AI監査機関です。特定のAIベンダーとの利害関係を持たず、中立的な立場でAIツールの実力を明らかにします。

ベンダーの営業資料やデモ環境だけでは見えない「本当の性能」を、貴行の業務データと運用環境に基づいて検証します。導入前のツール比較選定から、導入後のROI測定まで、AIツールのライフサイクル全体をカバーするサービスを提供しています。

AIツールの導入を検討中の金融機関の方は、まずはお気軽にご相談ください。