がんの告知を受けたとき、あなたは主治医の提案する治療法だけで手術を決めるでしょうか。

おそらく、多くの人はセカンドオピニオンを求めるはずです。別の医師に診断内容と治療方針を見てもらい、「本当にこの治療法が最適か」を確認する。それは不信感からではなく、人生を左右する判断において、一つの視点だけに依存するリスクを回避する合理的な行動です。

メイヨー・クリニック(全米トップクラスの医療機関)の研究では、セカンドオピニオンを受けた286人の患者のうち、最初の診断と完全に一致したのはわずか12%でした。21%は最初の診断とまったく異なる見解が示されました。つまり、5人に1人は誤診の可能性があったということです。

さて、ここで考えてみてください。

あなたの会社は、年間数千万円のAIツール投資を、ベンダーの提案だけで決めていませんか?

「情報の非対称性」という構造問題

AI導入とがん治療は、一見まったく異なる意思決定に見えます。しかし、両者には驚くほど共通する構造があります。

① 専門知識の格差が大きい。 患者が医学の専門家でないように、多くの企業のIT担当者や経営者はAI技術の専門家ではありません。ベンダーが「この技術なら精度98%が出ます」と言ったとき、その数字の意味——測定条件、対象データの範囲、本番環境との差異——を正確に評価できる人材は社内にほとんどいません。

② 提案者に利害関係がある。 主治医には「自分が専門とする治療法を勧めやすい」というバイアスがあります。同様に、AIベンダーには「自社のツールを売りたい」という明確なインセンティブがあります。それが悪意であるとは限りません。しかし、構造的に中立ではないという事実は変わりません。

③ 意思決定の影響が大きく、かつ不可逆的な要素を含む。 がん治療で手術方法を間違えれば、取り返しがつきません。AI導入も同様です。一度ベンダーを選定し、システムを構築し、業務プロセスを組み替えた後に「実は別のツールのほうが適していた」と判明しても、スイッチングコストは膨大です。

経済学ではこれを「情報の非対称性(Information Asymmetry)」と呼びます。売り手が買い手よりも圧倒的に多くの情報を持っている状態です。そしてこの非対称性が大きい市場では、買い手が不利な意思決定をするリスクが構造的に高くなります。

医療の世界は、この問題に対してセカンドオピニオンという仕組みで応えました。国立がん研究センターも「セカンドオピニオンは、患者が納得して治療を受けるために認められている権利」と明記しています。

では、AI市場には何があるのか。

何もありません。

AI導入の意思決定は、なぜ「ベンダー頼り」になるのか

「いや、うちはちゃんと複数のベンダーを比較検討していますよ」

そう反論する企業は多いでしょう。確かに、RFP(提案依頼書)を複数のベンダーに送り、提案を比較するプロセスは一般的です。しかし、このプロセスには根本的な問題が3つあります。

問題1:比較しているのは「ベンダーの自己申告」

複数のベンダーから提案書を受け取り、機能一覧表を並べ、価格を比較する。これは「比較」のように見えますが、比較の材料がすべてベンダー自身から提供されているという点で、本質的には比較になっていません。

ベンダーAが「精度95%」と主張し、ベンダーBが「精度92%」と主張する。しかし、AとBは異なるデータセット、異なる評価指標、異なる条件で精度を測定しているかもしれません。この「精度」の数字を同一基準で検証する第三者がいなければ、比較は幻想です。

これは、自動車の燃費表示が「カタログ燃費」だった時代に似ています。各メーカーが自社に有利な条件でテストした数値を並べても、消費者は正しく比較できなかった。だからこそ、国土交通省が統一的な試験方法(JC08モード、WLTCモード)を定め、第三者機関が測定する仕組みが生まれました。

AI市場には、この「統一基準での第三者測定」が存在しません。

問題2:RFPの設計自体にバイアスがかかりやすい

多くの企業において、RFPの設計段階ですでにベンダーの影響を受けています。

よくあるパターンは、特定のベンダーに「事前相談」し、そのベンダーの助言をもとにRFPの要件を策定するケースです。ベンダーは当然、自社の製品が有利になるよう要件を誘導します。本人にその意図がなくても、自社製品の強みを基準に語る結果、RFPは特定のベンダーに最適化されたものになりがちです。

医療で言えば、手術を専門とする医師に「治療法について相談したい」と言えば、高い確率で手術を勧められるでしょう。内科的治療のほうが適している場合でも、です。これは医師の悪意ではなく、専門性に由来するバイアスです。

AI導入でも同じことが起きています。クラウドベンダーに相談すれば、クラウド上のAIサービスが提案される。SIerに相談すれば、大規模なカスタム開発が提案される。AI専業スタートアップに相談すれば、その会社の得意なアルゴリズムが推される。相談先が偏れば、選択肢が偏る。

問題3:「導入後の実績」を検証する仕組みがない

医療にはエビデンスに基づく医療(EBM: Evidence-Based Medicine)という考え方があります。治療法の有効性は、ランダム化比較試験(RCT)やメタアナリシスといった厳密な方法で検証され、その結果が公開されています。患者やセカンドオピニオンの医師は、このエビデンスを参照できます。

AI市場にはこれに相当するものがありません。

ベンダーが「導入企業で30%のコスト削減を実現しました」と主張しても、その数字の算出根拠、対象範囲、期間、比較対象の条件を検証する第三者はいません。成功事例は大々的に公開され、失敗事例は公開されない。生存者バイアスによって、市場の情報は「成功」に偏り続ける。

JUASの「企業IT動向調査2025」では、生成AI導入企業の約60%が効果測定を実施していないと報告されています。効果測定をしていないということは、成功も失敗も客観的に判定されていないということです。ベンダーの「成功事例」が本当に成功なのか、誰にもわかりません。

他の業界は「第三者の目」をどう確保してきたか

AI市場の現状を異常と感じるために、他の業界がどのように情報の非対称性を克服してきたかを見てみましょう。

金融:格付け機関と監査法人

企業の財務状況を評価する際、投資家は企業の自己申告だけを信じません。Moody’sやS&Pといった格付け機関が独立した評価を提供し、監査法人が財務諸表の正確性を検証します。

この仕組みは、1929年の世界恐慌後に「企業の自己申告だけでは投資家を保護できない」という教訓から生まれました。市場の透明性と信頼性を担保するために、利害関係のない第三者による検証が制度化されたのです。

不動産:ホームインスペクション

住宅を購入する際、買い手は売主や仲介業者の説明だけでなく、ホームインスペクター(住宅診断士)に建物の状態を検査してもらえます。2018年の宅地建物取引業法改正により、不動産取引時のインスペクションの説明が義務化されました。

数千万円の住宅購入で第三者による検査が推奨されるなら、数千万円のAI投資に第三者検証がないのは不自然です。

医薬品:治験と承認プロセス

新薬が市場に出るまでには、前臨床試験からPhase I〜Phase IIIの臨床試験を経て、PMDA(医薬品医療機器総合機構)の承認を受ける必要があります。製薬会社が「効きます」と主張するだけでは、市場に出ることはできません。

しかし、AIツールは、ベンダーが「効きます」と主張するだけで市場に出て、企業に導入されています。

自動車:型式認証とJNCAP

自動車の安全性は、メーカーの自己申告ではなく、JNCAP(自動車アセスメント)による衝突安全性能評価として第三者が検証します。消費者は、この評価を参考に購入判断ができます。

これらの業界に共通するのは、「売り手と買い手の間に、独立した第三者を介在させる」という設計思想です。それは、売り手の説明を疑うためではなく、情報の非対称性を構造的に補正するための仕組みです。

「ベンダーロックイン」という見えないコスト

セカンドオピニオンなきAI導入がもたらす最も深刻な帰結の一つが、ベンダーロックインです。

Parallels社の2026年調査によると、ITリーダーの94%がベンダーロックインに懸念を抱いていると回答しています。不確実な製品ロードマップ(46%)や将来のサポートへの不安(57%)が、ロックインへの警戒心を強めています。

ベンダーロックインが発生するメカニズムは、医療におけるセカンドオピニオン不在の構造と酷似しています。

Step 1:最初の「主治医」に全権を委ねる。 AIベンダーの提案をそのまま受け入れ、そのベンダーの技術スタック、データフォーマット、API仕様に合わせてシステムを構築します。

Step 2:時間とともにスイッチングコストが蓄積する。 データ形式がベンダー固有のものになり、社内の運用プロセスがそのツールに最適化され、担当者のスキルがそのツールに特化します。1年、2年と経つにつれ、別のツールに乗り換えるコストは雪だるま式に膨らみます。

Step 3:ベンダーの交渉力が増大する。 契約更新時、ベンダーは値上げを提示しても、企業側はスイッチングコストを考慮すると受け入れざるを得ない。「嫌なら他のベンダーに変えればいい」という選択肢が、事実上消失しています。

Andreessen Horowitz(a16z)が2025年に100社のエンタープライズCIOを調査した結果では、37%の企業が5つ以上のAIモデルを使用しており、前年の29%から増加しています。その主な理由の一つはベンダーロックインの回避ですが、裏を返せば、単一ベンダーへの依存がリスクとして強く意識されるようになったことを示しています。

AIモデルの性能は四半期ごとに大きく変動します。今日の最適解が、半年後も最適解である保証はありません。にもかかわらず、最初の選定を売り手の情報だけに基づいて行い、その後のスイッチングが困難になる構造は、企業にとって極めて不利な設計です。

「AIは医療と違って命に関わらない」という誤解

ここで想定される反論に先に答えておきます。

「医療と企業のAI投資を同列に語るのは大げさだ。AIの選定を間違えても、命に関わるわけではない」

確かに、AIツールの選定ミスで人が死ぬことは(多くの場合)ありません。しかし、企業の命運には確実に関わります。

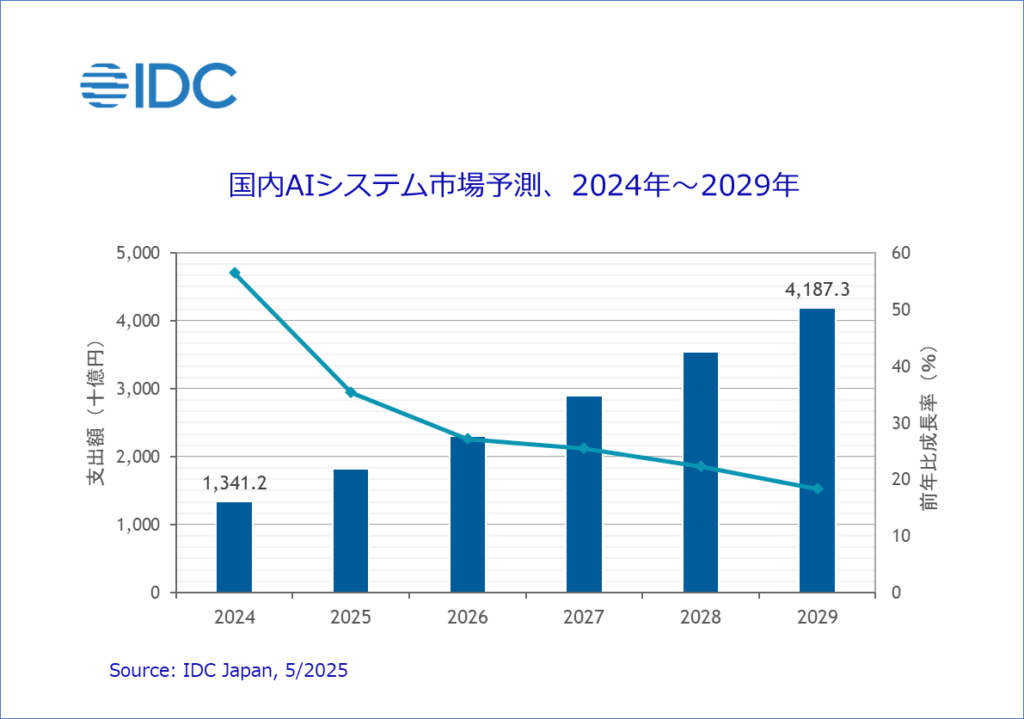

IDC Japanの調査では、日本のAI市場は2024年の1兆3,400億円から2029年には4兆1,900億円に成長すると予測されています。企業あたりのAI投資額も急速に拡大しています。

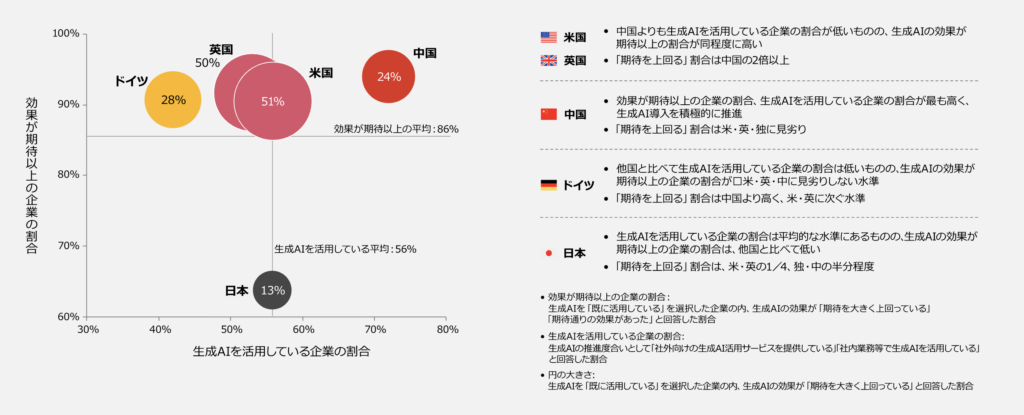

PwCの2025年調査で日本企業のAI効果実感が「期待を上回る」割合は米・英の4分の1、独・中の半分にとどまっています。この差が2年、3年と蓄積すれば、国際競争力の致命的な格差になります。

McKinseyの2025年調査では、AIハイパフォーマー(上位6%)は他社の2〜3倍の生産性向上を達成しています。「正しいAI投資」と「間違ったAI投資」の差は、年を追うごとに複利で拡大していきます。

生死に関わらないから第三者検証は不要、という論理は成立しません。数千万円の住宅購入にホームインスペクションが推奨され、数億円の企業買収にデューデリジェンスが必須であるように、数千万円〜数億円のAI投資に独立した検証が不要とする合理的な理由はないのです。

「コンサルに頼んでいるから大丈夫」の落とし穴

もう一つの想定反論にも答えます。

「うちはAI導入のコンサルティング会社を起用しているから、第三者の目は入っている」

果たしてそうでしょうか。

日本のAI導入コンサルティング市場には、以下の構造的なバイアスが存在します。

バイアス1:ベンダーとのパートナーシップ 多くのコンサルティング会社は、特定のAIベンダーとパートナー契約を結んでいます。パートナー契約には、紹介案件に対するキックバック(紹介手数料)や、パートナーランクの維持に必要な販売ノルマが含まれることがあります。このような契約関係がある状態で、「御社にはこのベンダーの製品が最適です」と言われたとき、その推奨は本当にクライアントの利益だけを反映しているでしょうか。

バイアス2:実装フェーズへの経済的インセンティブ コンサルティング会社の多くは、ツール選定だけでなく実装フェーズの受注を見込んでいます。選定段階で「シンプルなSaaSツールで十分です」とアドバイスすれば、実装の仕事は発生しません。一方、「カスタム開発が必要です」とアドバイスすれば、数千万円の実装プロジェクトが生まれます。アドバイスの内容が、アドバイザー自身の売上に影響する構造で、中立性は保証されません。

バイアス3:「失敗」を認定する動機がない コンサルティング会社が過去に推奨して導入されたツールについて、「あれは間違いでした」と認めることは、自社の評判を毀損する行為です。したがって、導入後の検証を厳密に行い、その結果を正直にクライアントに伝える動機が構造的に弱い。

これは、コンサルタント個人の誠実さの問題ではありません。構造の問題です。

医療のセカンドオピニオンが「主治医ではない別の医師」に意見を求めるように、AI導入のセカンドオピニオンは、ベンダーとの利害関係を持たない第三者に意見を求める行為でなければ意味がありません。

AI導入に「セカンドオピニオン」が必要な5つの場面

では、具体的にどのような場面でセカンドオピニオンを求めるべきか。Aixisが過去の検証案件から抽出した、5つの典型的な場面を示します。

場面1:ベンダーの提示する「精度」を鵜呑みにしそうなとき

ベンダーが「精度98%」と提案書に記載しているが、測定条件の詳細が不明確——この場面は、Aixisの検証案件で最も頻繁に遭遇するケースです。

Aixisの検証では、ベンダーが主張するデモ環境での精度と、クライアント企業の実データ・実環境での精度に乖離が見られることは珍しくありません。精度の数字が高いこと自体は問題ではありません。その数字がどのような条件で測定されたのかを検証できていないことが問題です。

場面2:「うちにはこのツールしか選択肢がない」と思い込んでいるとき

ベンダーやSIerが「御社の要件にはこのツールが最適です」と断言し、他の選択肢の検討が不十分な状態——これは医療で「主治医の勧める治療法を唯一の選択肢と信じている」状態に相当します。

AI市場は急速に進化しており、半年前には存在しなかった選択肢が生まれていることも少なくありません。特定の提案者の視野に入っていないツールが、実は自社の課題により適している可能性は常にあります。

場面3:投資額が一定規模を超えるとき

年間数百万円の小規模なSaaS導入であれば、失敗しても撤退は容易です。しかし、年間数千万円以上の投資、複数年契約、業務プロセスの大幅な変更を伴う導入では、意思決定の不可逆性が高い。

住宅のホームインスペクション費用は数万〜十数万円です。数千万円の住宅購入に対して、この検査費用を「もったいない」と考える人はいないでしょう。AI投資においても、投資額の1〜5%程度の検証コストで、数千万円の選定ミスリスクを低減できるのであれば、投資対効果は十分に見合います。

場面4:社内に「反対しにくい空気」があるとき

経営トップが特定のベンダーと個人的な関係があり、そのベンダーの採用が暗黙の前提になっている。あるいは、DX推進室がすでに特定のツールに深くコミットしており、今さら「別の選択肢を検討すべき」と言い出しにくい。

このような場面こそ、社外の独立した第三者の見解が最も価値を発揮します。社内の政治力学から自由な立場で「このツールは本当に最適か」を客観的に評価できるのは、社内の人間ではなく、外部の第三者です。

場面5:導入後に「期待どおりの効果が出ていない」とき

すでにAIツールを導入したが、ベンダーが約束した効果が出ていない——しかし、ベンダーに相談しても「もう少し使い込めば効果が出ます」「データの質を改善してください」と返され、問題がツールにあるのか運用にあるのか判断がつかない。

これはまさに、医療で「主治医の治療を続けているが良くならない」場面に相当します。セカンドオピニオンの医師が治療方針の妥当性を検証するように、独立した第三者がAIツールの性能と運用状態を客観的に評価することで、「ツールを変えるべき」なのか「運用を改善すべき」なのかの判断が可能になります。

Aixisが果たす「セカンドオピニオン」の役割

Aixisは、AIツールの性能を検証する独立した第三者監査機関です。ベンダーから収益を得ず、パートナー契約も結んでいないため、特定のツールを推奨する経済的インセンティブがありません。

この構造は意図的に設計されています。

医療のセカンドオピニオンが機能するのは、「セカンドオピニオンの医師が、特定の治療法を推奨してもしなくても、自身の収入に影響しない」からです。もしセカンドオピニオンの医師が製薬会社から報酬を受けていたら、その意見の中立性は根本から崩壊します。

同じ原理で、AixisがAIツールのセカンドオピニオンを提供する際、その意見はツール販売とは完全に切り離されています。検証の結果が「このツールは御社に適していない」であっても、Aixisの収益は影響を受けません。むしろ、適していないものを適していないと指摘できることが、Aixisの価値の源泉です。

Aixisのスポット監査(セカンドオピニオン型検証)

Aixisの「スポット監査」は、まさにAI導入のセカンドオピニオンとして設計されています。

提供する検証内容

- ベンダーが主張する精度・性能の、企業の実データ・実環境での再検証

- 導入候補ツールの評価条件の統一と、公正な比較

- ベンダーの提案に含まれる前提条件・リスク要因の洗い出し

- 代替ツールや代替アプローチの提示

- 導入済みツールの効果検証と改善提言

提供しないもの

- 特定ツールの販売・仲介

- ベンダーへの紹介による手数料収入

この「提供しないもの」のリストこそが、Aixisのセカンドオピニオンとしての中立性を担保しています。

おわりに——「信頼するな」ではなく「検証せよ」

本稿の趣旨を、最後に明確にしておきます。

「ベンダーを信頼するな」と言いたいのではありません。「信頼は、検証の上に築くべきだ」と言いたいのです。

セカンドオピニオンは、主治医への不信感から生まれた仕組みではありません。患者が自分自身の判断に確信を持つための仕組みです。セカンドオピニオンの結果、主治医と同じ見解が得られることも多い。その場合、患者はより強い納得感を持って治療に臨むことができる。これもまた、セカンドオピニオンの重要な価値です。

AI導入も同じです。第三者の検証を経て「やはりこのベンダーの提案が最適だ」と確認できれば、経営層は自信を持って投資を承認できる。社内の反対意見にも、客観的なデータで応えられる。検証は、正しい判断を否定するためではなく、正しい判断をより強固にするために存在するのです。

88%の企業がAIを導入し、6%しか成果を出していない時代。ベンダーの情報だけに基づく意思決定は、もはやリスク管理上の怠慢です。

「AI投資にセカンドオピニオンを取る」。この発想が当たり前になる日が来るまで、日本のAI市場の健全化は始まりません。

→ AI導入のセカンドオピニオンを取る:Aixis スポット監査

出典・参考文献

- Mayo Clinic 研究:セカンドオピニオンを受けた286人中、最初の診断と完全一致12%、まったく異なる見解21%

- 国立がん研究センター がん情報サービス「セカンドオピニオン」:患者が納得して治療を受けるための権利として説明

- McKinsey & Company “The State of AI: Global Survey 2025″:88%がAI導入、6%がハイパフォーマー

- Parallels “2026 State of Cloud Computing Survey”:ITリーダーの94%がベンダーロックインに懸念

- Andreessen Horowitz “How 100 Enterprise CIOs Are Building and Buying Gen AI in 2025″:37%が5つ以上のモデルを使用(前年29%)

- PwC Japan グループ「生成AIに関する実態調査2025 春 5カ国比較」:日本の「期待を上回る」割合は米英の1/4

- JUAS「企業IT動向調査2025」:導入企業の約60%が効果測定未実施

- NRI「ユーザー企業のIT活用実態調査2025」:57.7%が生成AI導入済み、70.3%がリテラシー・スキル不足を課題に

- IDC Japan:日本AI市場 2024年1.34兆円→2029年4.19兆円予測

- 総務省「令和7年版 情報通信白書」:日本企業の懸念トップは「効果的な活用方法がわからない」