2026年1月、「IT導入補助金」は「デジタル化・AI導入補助金」へと名称を変えました。

国が補助金の名前に「AI」を明記したのは、日本の中小企業にAI活用を本気で推進したいという政策的意思の表れです。令和7年度補正予算で約3,400億円が計上され、3月30日から受付が開始されます。

この動きを最も歓迎しているのは、中小企業の経営者ではありません。

AIツールを販売するベンダーです。

補助金の存在は、ベンダーにとって最強の営業ツールです。「通常なら年間120万円のツールですが、補助金を使えば実質負担は40万円です」——この一言で、企業の購買心理のハードルは劇的に下がります。

しかし、補助金が下げるのは「支払い額」だけであり、「正しいツールを選ぶ判断力」ではないのです。むしろ、補助金の存在は判断力を鈍らせ、「安いから試してみよう」という本来あり得ない意思決定を誘発します。

本稿では、AI導入補助金をめぐるベンダー・企業・制度の三者間で起きている構造的な問題を解剖し、「補助金を本当に企業の利益に変える」ための視座を提供します。

採択率急落が暴いた「補助金ドリブン導入」の実態

まず、数字から現状を直視しましょう。

IT導入補助金2025の通常枠では、採択率が過去最低水準の30.4%(3次締切時点)にまで落ち込みました。2024年の同枠が70〜79%で推移していたことを踏まえると、たった1年で半分以下になった計算です。インボイス対応類型も同様に、2024年の90%超から2025年は40〜57%台まで低下しています。

この急落には二つの原因があります。

第一に、申請件数の急増。 前年比約1.5倍の申請が殺到しました。「補助金が出る」という情報が市場に浸透し、ベンダーの営業攻勢も強まった結果です。

第二に、審査基準の厳格化。 そしてこの厳格化の引き金となったのが、大規模な不正受給の発覚です。

会計検査院は2024年10月、IT導入補助金事業において2020年度から2022年度の3年間に約1億4,755万円の不正受給を確認したと公表しました。しかもこれは「発覚した」分に過ぎず、不正受給を主導していたとされる15のベンダーが支援した1,978事業、総額58億円に対して調査が進められています。

補助金事務局の公式サイトには「IT導入補助金は不正を絶対に許しません」という専用ページが設けられ、具体的な不正パターンが列挙されています。キャッシュバックによる実質負担ゼロ化、導入していないツールでの虚偽申請、なりすまし申請——これらはすべて、ベンダー側が主導した不正です。

複数回にわたるIT導入支援事業者の登録取消処分が実施され、2025年からは全採択事業者への不正確認アンケートも開始されました。

ここで見えてくるのは、「補助金ドリブン導入」の構造的な問題です。補助金を「企業の課題解決のための原資」ではなく、「ベンダーの販売促進のためのインセンティブ」として活用する力学が市場に働いているのです。

ベンダーの「補助金営業」を解剖する——5つのパターン

補助金をめぐるベンダーの営業行動には、明確なパターンがあります。不正に至らないものも含め、企業にとって不利益をもたらしうる5つの典型を示します。

パターン1:「補助金が使えます」を最初の訴求にする

「御社の課題をAIで解決できます」ではなく、「今なら補助金が使えます」が営業トークの冒頭に来る——これは、そのベンダーの関心が「企業の課題解決」ではなく「販売機会の創出」にあることの明確なサインです。

本来、AIツールの導入検討は「自社にどのような課題があり、その解決にAIが適しているか」から始まるべきです。しかし補助金を前面に出すことで、検討のスタート地点が「課題の特定」から「ツールの購入」にすり替わります。

これは薬局で「今なら保険が効くので、この薬を買いませんか」と勧められるようなものです。必要かどうかの判断より先に、安さが購買を正当化してしまいます。

パターン2:補助金の申請枠にツールを「はめ込む」

デジタル化・AI導入補助金には複数の申請枠があり、それぞれに対象要件が定められています。ベンダーの中には、自社ツールの機能を申請枠の要件に合致するよう過大に表現したり、企業の課題を補助金の審査基準に合致するよう歪めて記述したりするケースがあります。

例えば、単純なチャットボットサービスを「AI搭載型顧客対応プロセス最適化ソリューション」として登録する。企業の漠然とした「業務効率化したい」という要望を、補助金の審査で高評価を得られる「生産性向上計画」に仕立て上げる。

この「はめ込み」は、申請の採択率を上げるためには有効かもしれません。しかし、企業の真の課題と導入されるツールの乖離を生み出します。補助金の審査に通ることと、企業の課題が解決されることは、まったく別の問題です。

パターン3:「申請はお任せください」で企業の主体性を奪う

補助金申請には事業計画書の作成、GビズIDの取得、SECURITY ACTION宣言など、一定の事務手続きが必要です。多くのベンダーは「面倒な申請手続きはすべて弊社がサポートします」とアピールします。

一見親切に見えるこの姿勢には、構造的な問題があります。

第一に、事業計画書をベンダーが主導して作成する場合、計画の内容はベンダーのツール導入を前提としたものになります。「どのような課題を解決するか」ではなく「このツールをどう正当化するか」が計画の起点になるのです。

第二に、企業が申請プロセスに主体的に関与しないことで、自社の課題やAI導入の目的に対する理解が浅いまま導入が進みます。補助金が通った時点で「もう決まったこと」になり、導入後の効果検証や改善への意識が希薄になります。

第三に、2026年からは申請代行(なりすまし申請)に対する監視が一層強化されています。事務局はこれを明確に「不正」と位置づけており、発覚した場合は交付決定取消の対象となります。

パターン4:「今期の公募に間に合わせましょう」で検討時間を奪う

デジタル化・AI導入補助金は年6〜7回の公募が予定されていますが、ベンダーの営業は「次の締切に間に合わせましょう」と急かす傾向があります。

これは、Aixisの『AIツールの「無料トライアル」は無料ではない——30日間で企業が失うもの』で指摘した「時間的制約による判断力低下」と同じメカニズムです。「締切があるから急がなければ」という心理が、十分な比較検討を省略させ、目の前のベンダーの提案をそのまま受け入れる方向に企業を誘導します。

しかし、公募は年に複数回あります。一回の公募に間に合わなくても、次の公募で申請すれば良いだけです。拙速なツール選定で不適切な投資を行うリスクのほうが、一回分の公募を見送るリスクよりはるかに大きいのです。

パターン5:「補助金終了後」のコストを曖昧にする

補助金は導入時のコストを軽減しますが、AIツールの多くはサブスクリプション型であり、補助金の対象期間終了後もランニングコストが発生し続けます。

デジタル化・AI導入補助金ではサブスクリプション形式のサービスについて最大2年分が補助対象ですが、3年目以降は全額自己負担です。ベンダーの営業段階では「2年間は実質負担○万円」という表現が前面に出され、3年目以降のコスト——そしてその時点でのスイッチングコスト——は背景に退きがちです。

2年間補助金を使ってツールを利用した企業は、3年目に「全額自己負担に切り替えるか、やめるか」の判断を迫られます。しかし、2年間の間にデータの蓄積、業務プロセスの組み込み、担当者の学習が進んでおり、やめるという選択は事実上困難です。ベンダーは、この構造を理解した上で補助金期間中の導入を推進しています。

「補助金ドリブン」が失敗する3つの構造的理由

パターンの分析を踏まえ、なぜ「補助金が動機の導入」が構造的に失敗しやすいのかを整理します。

理由1:課題定義が後回しになる

正しいAI導入プロセスは、「課題の特定→解決策の検討→ツールの選定→導入」です。しかし補助金ドリブンの導入では、「補助金の存在→ツールの選定→課題への後付け→導入」という逆順になります。

この逆順は、Aixisの『AIで業務効率化」という思考停止——ツールから始める企業が必ず失敗する理由』で指摘した「ツールから始める企業が必ず失敗する」構造と完全に一致します。補助金は、この誤ったプロセスをさらに加速させるブースターとして機能してしまうのです。

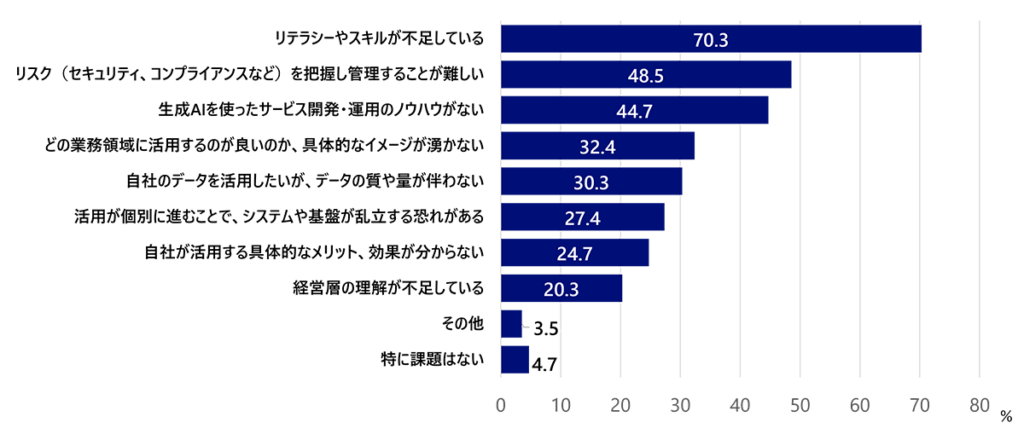

NRIの「IT活用実態調査2025」によると、日本企業の70.3%がAI活用の課題として「リテラシーやスキル不足」を挙げています。

リテラシーが不足している企業が、ベンダーの営業に導かれるまま補助金で導入を進めれば、「自社に何が必要か」を理解しないまま他人が選んだツールが社内に入ることになります。

理由2:「安いから」が意思決定の主因になる

補助率1/2〜2/3の補助金は、企業の実質負担を大幅に軽減します。通常120万円のツールが40万円で導入できるなら、ROI計算のハードルは劇的に下がります。

しかし、ここに罠があります。「40万円なら失敗してもいい」という心理が生まれるのです。

120万円の投資であれば、企業は慎重に比較検討し、効果予測を行い、経営層の承認プロセスを経るでしょう。しかし40万円であれば、部門長決裁で通ってしまうケースも多い。結果として、全社的な戦略との整合性や、既存システムとの連携、長期的なTCOの検証が省略されたまま導入が進みます。

そして40万円の「お試し投資」が、3年目以降の年間120万円のランニングコストと、蓄積されたスイッチングコストに化けるとき、企業は初めて「安い」判断の代償に気づきます。

理由3:効果検証のインセンティブが弱い

補助金で導入したツールの効果が出なかった場合、企業はどう対応するでしょうか。

自費で120万円を投じた場合、効果が出なければ「損失」として認識され、原因究明と改善——あるいは撤退——の意思決定が促されます。しかし補助金で40万円しか負担していない場合、「まあ、大して払っていないし」と、効果検証自体が行われない傾向があります。

JUASの調査で「60%が効果測定を行っていない」という数字は、この構造と無関係ではないでしょう。補助金は、導入のハードルを下げると同時に、導入後の真剣度も下げてしまうのです。

2026年からは、効果報告の未達や未提出に対して補助金の返還が求められる制度改正が導入されます。これは、まさに「補助金を使って導入したが、効果を測定も報告もしない」企業の存在が無視できないほど増えたことの裏返しです。

補助金不正の構造——「悪いベンダー」で済まない問題

会計検査院が摘発した不正受給の実態を見ると、単に「悪質なベンダーがいた」では説明できない構造的な問題が浮かび上がります。

不正の典型パターンは以下の通りです。

パターンA:キャッシュバック型 ベンダーがツールを定価で販売し、補助金交付後に購入額の一部をキャッシュバックする。企業の実質負担はゼロになり、補助金の全額がベンダーの売上になる。

パターンB:架空導入型 実際にはツールを導入していない——あるいはアカウントを発行しただけで使用実態がない——にもかかわらず、導入完了として補助金を申請する。

パターンC:なりすまし型 ベンダーが企業に代わって申請手続きを全面的に代行し、企業自身は申請内容をほとんど理解していない。事実上、ベンダーが自分で自分のツールを「導入させた」ことにする構造。

これらの不正に共通するのは、ベンダーと企業の間の情報格差と力関係の非対称性です。補助金の仕組みに詳しいベンダーが、仕組みに詳しくない企業を誘導し、結果としてベンダーが利益を得る構造——これは、不正に至らない「合法的な」補助金営業の延長線上にある問題です。

不正を行ったベンダーは例外的な存在ではなく、補助金がベンダーの販売インセンティブとして機能するシステム設計の帰結として理解すべきです。不正と合法の境界線は、想像以上に薄いのです。

「補助金を正しく使う」ための5つの原則

ここまで構造的な問題を指摘してきましたが、「補助金を使うべきではない」と主張したいのではありません。3,400億円の予算は、正しく使えば日本の中小企業のAI活用を確実に加速させます。

問題は「補助金の使い方」です。以下の5つの原則を守ることで、補助金を「ベンダーの営業ツール」から「企業の投資支援ツール」に転換できます。

原則1:課題を定義してから補助金を検討する

順序を逆にしてはいけません。「補助金が出るからAIを導入しよう」ではなく、「この課題を解決するためにAIが有効か検討しよう。有効であれば、補助金が使えるか確認しよう」です。

課題が明確であれば、事業計画書の説得力は自然に高まり、審査の通過率も上がります。採択率30%台の厳しい環境で採択を勝ち取っている企業は、補助金を動機にしているのではなく、明確な課題と解決策を持った上で補助金を活用している企業です。

原則2:補助金対象かどうかでツールを選ばない

補助金の対象となるツールは、事務局に登録されたものに限られます。しかし、登録されたツールが自社に最適とは限りません。

本来最適なツールが補助金の対象外で、次善のツールが補助金の対象である場合、補助金を使って次善のツールを導入するのは合理的でしょうか。補助金の額が40万円で、最適なツールとの成果の差が年間100万円であれば、補助金を使わずに最適なツールを導入するほうが経済的に正しい判断です。

補助金は「最適なツール選定」の後に検討すべきオプションであり、ツール選定の制約条件にしてはいけません。

原則3:補助金期間後のTCOを必ず計算する

補助金で最大2年分のサブスクリプション費用が補助されるとして、3年目以降5年間の総コストはいくらになるか。その総コストに対して、期待される効果はどれだけか。

この計算を行うだけで、「補助金が出るから安い」という幻想は消えます。5年間の総所有コスト(TCO)で見れば、補助金の恩恵は全体の20〜30%に過ぎないケースが多いのです。

原則4:ベンダーの「申請サポート」と「ツール選定」を分離する

補助金の申請をサポートしてくれるベンダーが、同時にそのベンダー自身のツールを推奨する——これは構造的な利益相反です。

理想的には、ツール選定と補助金申請を別のプロセスとして管理し、ツール選定にはベンダーとの利害関係がない第三者の視点を取り入れるべきです。少なくとも、「補助金申請を手伝ってくれるベンダーのツールだから」という理由でツールを選定するのは避けるべきです。

原則5:効果測定の計画を導入前に設計する

2026年からは効果報告の未達に対する返還リスクが導入されました。これは企業にとってリスクであると同時に、効果測定の仕組みを最初から設計するインセンティブでもあります。

「導入したツールが本当に効果を出しているか」を客観的に測定する指標と方法を、導入前に定義しておく。これは補助金の返還リスクを回避するためだけでなく、AI投資の成否を正確に判断し、改善や撤退の意思決定を適切に行うための基盤です。

Aixisの提案——「補助金を使う前に、使い方を検証する」

Aixisは、補助金の申請を支援するサービスは提供していません。それはAixisの役割ではないからです。

Aixisが提供するのは、補助金を使って導入しようとしているAIツールが、本当に自社の課題を解決できるかどうかの独立検証です。

具体的には、以下のプロセスで企業の「補助金活用の質」を高めます。

Step 1:課題の妥当性検証 「AIで解決すべき課題」が本当にAIで解決可能か、そもそもAIが最適な解決手段かを、ベンダーの影響を受けない立場で検証します。

Step 2:ツール選定の独立評価 ベンダーが推奨するツールを、同種の他ツールと同一条件で比較テストします。補助金対象ツールに限定せず、市場全体から最適解を探索します。

Step 3:効果測定基盤の設計 導入後の効果を客観的に測定するためのKPI設定と測定方法を、導入前に設計します。これは補助金の効果報告にも直接活用できます。

補助金の申請サポートはベンダーに任せればよいのです。しかし、「何を導入するか」の判断だけは、売り手ではない第三者の視点を入れるべきです。補助金で浮いた数十万円の一部を検証コストに充てることで、数百万円規模の選定ミスリスクを回避できます。

おわりに——補助金は「入口」であって「目的」ではない

デジタル化・AI導入補助金の予算3,400億円は、日本の中小企業がAI活用で世界に追いつくための貴重な政策資源です。この資源を無駄にしないためには、補助金を「入口」として活用しつつ、最終的な目的はあくまで「自社の課題解決と競争力向上」であることを忘れないことが重要です。

ベンダーの「今なら補助金で安く導入できます」というフレーズに対して、最も適切な返答は——

「ありがとうございます。まず、何を導入すべきかを検討します」です。

補助金の締切は年に6〜7回あります。しかし、間違ったツールを導入して失う時間と機会は、取り返しがつきません。

拙速に補助金を使うより、次の公募までに「何を」「なぜ」導入するかを徹底的に検討するほうが、結果として補助金の効果は何倍にもなります。

3,400億円を、ベンダーの売上に変えるのか、日本の中小企業の競争力に変えるのか。その分岐点は、補助金を検討する一社一社の意思決定の質にかかっています。

→ 補助金活用の前に、ツール選定の質を上げる:Aixis 比較選定監査

AI導入補助金におけるツール選定に失敗しない方法はこちらから、AI導入補助金の採択率を上げる方法はこちらから参照いただけます。

出典・参考文献

- デジタル化・AI導入補助金2026 公式サイト:2026年1月23日に名称変更、3月30日受付開始

- 令和7年度補正予算:中小企業生産性革命推進事業として約3,400億円計上

- IT導入補助金2025 採択率:通常枠30.4%(3次締切)、2024年同枠は70〜79%

- 会計検査院(2024年10月):2020〜2022年度に約1億4,755万円の不正受給を確認、15ベンダー1,978事業58億円を調査中

- デジタル化・AI導入補助金事務局「不正行為にご注意ください」:キャッシュバック、虚偽申請、なりすまし等を不正として列挙

- NRI「ユーザー企業のIT活用実態調査2025」:70.3%がリテラシー・スキル不足を課題に

- JUAS「企業IT動向調査2025」:生成AI導入企業の約60%が効果測定未実施

- PwC Japan グループ「生成AIに関する実態調査2025 春 5カ国比較」:日本の「期待を上回る」は米英の1/4