「日本のAI企業って、結局どこが強いの?」——そう思って検索した方は多いのではないでしょうか。

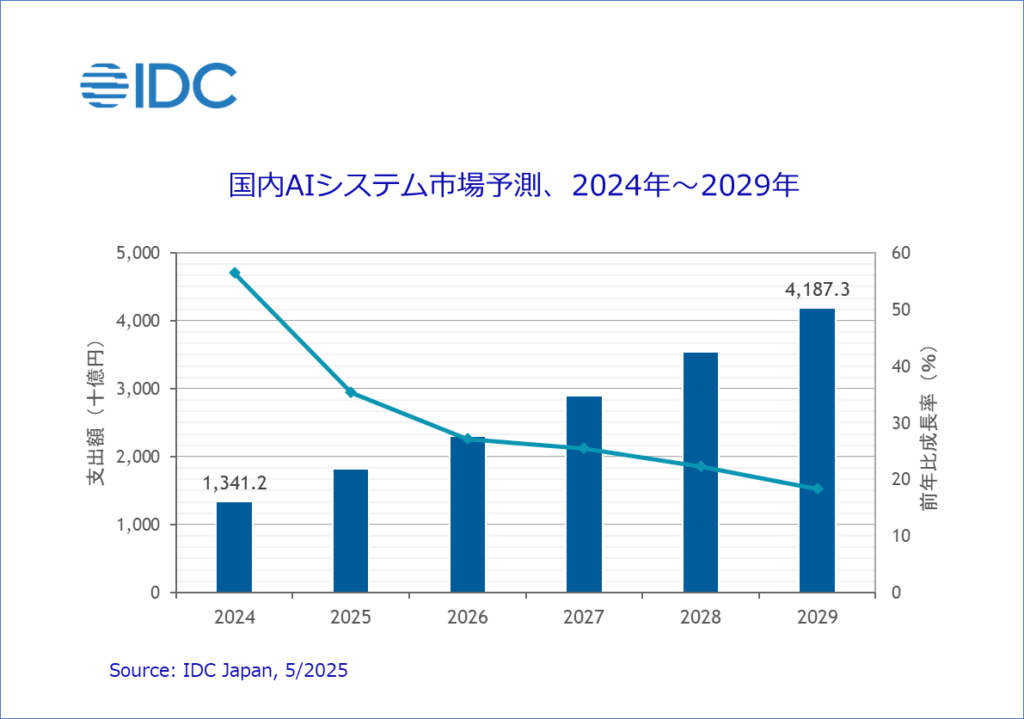

国内のAIシステム市場は2024年に1兆3,412億円(前年比56.5%増)に達し、2029年には4兆1,873億円まで拡大すると予測されています。AI関連の上場企業は20社を超え、未上場のスタートアップまで含めれば数百社がひしめく状況です。

しかし、多くの「AI企業ランキング」記事は売上高や年収を並べるだけで、「自社がAIを導入するとき、どの企業を選べばいいのか」という問いには答えてくれません。

本記事では、売上高ランキングTOP30に加えて、注目の未上場スタートアップ、技術領域別の企業マップ、そしてAI導入を検討する企業が見落としがちな「ベンダー評価の5つの軸」まで、一気に解説します。転職を考えている方にも、AI導入を検討中の企業担当者にも役立つ内容を目指しました。

なお、本記事で「AI企業」と表現する場合、AI技術の研究開発やAI製品・サービスの提供を主力事業としている企業を指しています。AIを自社業務に活用している一般企業(製造業がAIを検品に使うケースなど)は含まれません。この定義を前提に読み進めてください。

日本のAI企業 売上高ランキングTOP30【2026年最新】

まずは、多くの方が気になる売上高ランキングから見ていきましょう。以下は、AI関連事業を主力とする上場企業の売上高を、有価証券報告書および会社四季報のデータに基づいて整理したものです。

売上高ランキング一覧(上場企業)

| 順位 | 企業名 | 売上高(直近通期) | 主力AI領域 |

|---|---|---|---|

| 1 | Appier Group | 約340億円 | マーケティングAI |

| 2 | SREホールディングス | 約266億円 | 不動産×AI |

| 3 | PKSHA Technology | 約168億円 | NLP・アルゴリズム |

| 4 | ブレインパッド | 約105億円 | データ分析・AI |

| 5 | オプティム | 約102億円 | IoT×AI |

| 6 | FRONTEO | 約73億円 | NLP・リーガルAI |

| 7 | エクサウィザーズ | 約67億円 | AI導入コンサル |

| 8 | ウェルスナビ | 約65億円 | ロボアドバイザー |

| 9 | アドバンスト・メディア | 約55億円 | 音声認識AI |

| 10 | HEROZ | 約50億円 | AI SaaS |

| 11 | AI inside | 約43億円 | AI-OCR |

| 12 | メタリアル | 約38億円 | 翻訳・XR×AI |

| 13 | ユーザーローカル | 約30億円 | アクセス解析×AI |

| 14 | サイバーセキュリティクラウド | 約28億円 | セキュリティAI |

| 15 | ABEJA | 約25億円 | デジタルプラットフォーム |

| 16 | ニューラルグループ | 約24億円 | ファッション×AI |

| 17 | ヘッドウォータース | 約22億円 | AIソリューション |

| 18 | TDSE | 約20億円 | データ分析 |

| 19 | モルフォ | 約19億円 | 画像処理AI |

| 20 | データセクション | 約18億円 | SNS分析×AI |

| 21 | シノプス | 約14億円 | 需要予測AI |

| 22 | モビルス | 約13億円 | カスタマーサポートAI |

| 23 | Hmcomm | 約11億円 | 音声×AI |

| 24 | シルバーエッグ・テクノロジー | 約10億円 | レコメンドAI |

| 25 | ファーストアカウンティング | 約9億円 | 経理自動化AI |

| 26 | Kudan | 約8億円 | 空間認識AI |

| 27 | フィーチャ | 約5億円 | 画像認識 |

| 28 | pluszero | 約5億円 | 知識グラフ×AI |

| 29 | AVILEN | 約4億円 | AI教育・開発 |

| 30 | エーアイ | 約4億円 | 音声合成AI |

※売上高は各社有価証券報告書・四季報等の公開データに基づく概算値です。決算期が異なるため、厳密な同一期間での比較ではありません。

TOP10企業の特徴と注目ポイント

ランキング上位の企業について、それぞれの強みと事業の特徴を掘り下げます。

1位:Appier Group(約340億円)

2012年に台湾で創業し、東京証券取引所に上場したグローバルAI企業です。AIを活用した企業向けマーケティングプラットフォームを複数展開しており、広告配信の最適化やユーザー行動予測において高い技術力を持っています。世界トップレベルのデータマイニングコンテストで優勝経験を持つメンバーが在籍していることでも知られています。グローバルに事業展開している点が国内他社との大きな違いであり、売上の海外比率が高いことが特徴です。

2位:SREホールディングス(約266億円)

ソニーグループ発のAI企業で、不動産価格の推定エンジンを中核技術として持っています。不動産業界に特化したAIから出発し、現在は金融やヘルスケアなどの多業界にAIコンサルティング・ソリューションを提供するまでに事業を拡大しています。「業界の現場を知った上でAI技術を活用する」というアプローチが強みです。

3位:PKSHA Technology(約168億円)

東京大学発のAIベンチャーで、自然言語処理や機械学習・深層学習のアルゴリズム開発を得意としています。企業向けのAIソリューションを幅広く展開しており、チャットボットや文書解析、音声認識などのプロダクトを持っています。2,000社以上への導入実績があり、国内AI企業の中では技術力と事業規模のバランスが取れた代表的な存在です。

4位:ブレインパッド(約105億円)

ビッグデータという言葉が一般化する以前から、企業のデータ活用を支援してきた老舗企業です。データ分析の戦略立案から運用まで一貫して支援できるコンサルティング力に定評があります。小売・製造・金融など業界を問わず1,000社超の導入実績を持ちます。

5位:オプティム(約102億円)

「AI」「IoT」「ビッグデータ」を軸に事業を展開し、各産業のトップ企業と連携してビジネス開発を進めています。AIカメラによる画像解析サービス「OPTiM AI Camera」は、小売・流通・農業など幅広い分野で導入されています。産業特化型のAI活用で独自のポジションを築いています。

6位:FRONTEO(約73億円)

自然言語処理技術に特化し、リーガルテック(国際訴訟の証拠開示支援)とライフサイエンス(医療・介護向けAI)という2つの専門領域に注力しています。日本語・英語のテキスト解析において独自の「KIBIT」エンジンを開発しており、高度な専門分野でのAI活用に強みがあります。

7位〜10位の概要

エクサウィザーズ(約67億円)はAI導入のコンサルティングに強みを持ち、大企業向けにAIプロダクトを多数展開しています。ウェルスナビ(約65億円)はノーベル賞受賞理論に基づくロボアドバイザーで、預かり資産が1.6兆円を突破し個人投資家への浸透が進んでいます。アドバンスト・メディア(約55億円)は音声認識エンジン「AmiVoice」で国内トップクラスのシェアを持ちます。HEROZ(約50億円)は将棋AI「Ponanza」の開発で名を馳せた技術者が創業し、現在はBtoB向けAI SaaSに事業を展開しています。

11位〜20位の注目企業

上位10社に続く企業群にも、特定領域で際立った存在感を持つ企業が並んでいます。

AI inside(約43億円) は、AI-OCR(AIによる文字認識)サービス「DX Suite」を主力としています。契約数は3,000件を超え、累計AIリクエスト数は98億回を突破しています。近年は生成AIを活用した非定型帳票の読み取り機能が急成長しており、リカーリング型(継続課金型)の売上が着実に拡大しています。自社開発のマルチモーダル基盤モデル「PolySphere」も注目ポイントです。

メタリアル(約38億円) は、AI翻訳と3D・XR技術の融合領域で独自の地位を築いています。翻訳AIでは法務・特許分野の専門翻訳に強みがあり、企業向けのオンプレミス翻訳ソリューションも提供しています。

ユーザーローカル(約30億円) は、Webサイトのアクセス解析やSNS分析にAI技術を組み合わせたサービスを提供しています。メディア企業やEC事業者を中心に導入が広がっており、マーケティング領域でのAI活用を牽引する存在です。

サイバーセキュリティクラウド(約28億円) は、AIを活用したWebアプリケーションファイアウォール「攻撃遮断くん」を提供しています。サイバー攻撃のパターンをAIが学習し、新たな攻撃手法にも適応的に対応できる点が特徴です。セキュリティ×AIという、今後さらに需要が拡大する領域に位置しています。

ABEJA(約25億円) は、ディープラーニングの社会実装を掲げ、小売・流通・製造業界向けにAIプラットフォームを提供しています。Googleからの出資を受けた実績があり、店舗の来客分析や製造ラインの品質検査など、画像解析を中心としたソリューションに強みがあります。

モルフォ(約19億円) は、スマートフォンやカメラの画像処理アルゴリズムで培った技術をベースに、エッジAI(端末側で動作するAI)のソリューションを展開しています。自動車のADAS(先進運転支援システム)やドローン向けの画像認識など、リアルタイム性が求められる領域に強みがあります。

このランキングの「読み方」——売上高だけでAI技術力は測れない

ここで重要な注意点があります。売上高ランキングはあくまで「事業規模の目安」であり、AI技術力の順位ではありません。このランキングを見る際に意識すべきポイントが3つあります。

ポイント①:「AI売上比率」が企業によって大きく異なる

ランキングに登場する企業の中には、売上全体に占めるAI事業の比率が100%に近い企業もあれば、AI以外の事業(コンサルティング、SES、不動産仲介など)が売上の大部分を占める企業も含まれています。売上高が大きいからといって、AI技術への投資額や技術力が高いとは限りません。

ポイント②:SaaS型と受託型で売上構造が根本的に違う

月額課金のSaaS型ビジネスは売上が積み上がるまでに時間がかかりますが、一度構築した基盤を多くの顧客に展開できるため、スケーラビリティに優れています。一方、受託開発型は案件ごとの売上が大きいものの、継続性やスケールの面では異なる特性を持ちます。単純な売上比較では、ビジネスモデルの違いが見えません。

ポイント③:「導入実績○○社」の数字にも注意

多くのAI企業が「導入実績○○社」という数字を公表していますが、その定義は各社でバラバラです。無料トライアルの利用者を含む場合もあれば、有料契約のみをカウントする場合もあります。数字だけを比較しても、実際の顧客基盤の厚さは見えてきません。

注目の未上場AI企業・スタートアップ

上場企業のランキングだけでは、日本のAI業界の全体像は掴めません。近年は未上場のスタートアップにこそ、先端的な技術や独自のビジネスモデルを持つ企業が集まっています。

Forbes JAPAN「JAPAN’S AI 50」の読み方

2025年1月、Forbes JAPANは米Forbesの「AI 50」をもとにした日本版「JAPAN’S AI 50——日本発AIスタートアップ50選」を初公開しました。選定基準は「革新性」「市場性」「成長性」「チーム力」「調達力」の5つで、AI分野に投資しているベンチャーキャピタルからの推薦を経て評価されています。

このリストは注目に値しますが、「選ばれた=自社に最適」ではない点に注意が必要です。選定基準はあくまで「スタートアップとしての成長ポテンシャル」であり、特定の業界や業務課題に対する適合性を評価したものではありません。自社のAI導入先を探す際には、リストを「出発点」として使い、個別の技術領域や導入実績を深掘りすることが重要です。

カテゴリ別・注目スタートアップ

日本の主要AIスタートアップを、技術アプローチ別に整理します。

基盤モデル・LLM開発型

この領域で最も注目されているのがSakana AIです。元Google研究者のLlion Jones氏、David Ha氏、伊藤錬氏が2023年に東京で設立し、シリーズBで約200億円を調達、企業価値は約4,000億円と国内未上場スタートアップで過去最高を記録しました。大量の計算資源に依存しない持続可能なAI開発を掲げ、日本語・日本市場に最適化した基盤モデルの開発に取り組んでいます。金融分野ではMUFGや大和証券との提携を発表し、2026年には防衛・製造業への展開も進めています。

Preferred Networks(PFN)は2014年設立の老舗で、深層学習フレームワーク開発から出発し、現在は製造業向けの最適化AI、創薬支援、ロボティクスなど幅広い領域で事業を展開しています。トヨタ自動車やファナックなど大手メーカーとの連携実績が豊富です。

ストックマークは企業の情報収集・ナレッジ管理を効率化するAIプラットフォーム「Anews」を提供し、日本語に強いAI研究開発にも注力しています。

業界特化型

AIメディカルサービスは内視鏡検査画像のAI解析に特化し、「内視鏡AIでがん見逃しゼロへ」というミッションを掲げています。消化管領域(胃・大腸・食道)に絞った専門性の高さが特徴です。

LayerXは企業のバックオフィス業務を効率化する「バクラク」シリーズを展開し、請求書処理・経費精算のAI自動化で急成長しています。

DeepXは産業用ロボットや建設重機のAI自動化・自律化技術を開発し、製造業・建設業の深刻な人手不足に対応するソリューションを提供しています。

燈(あかり)は建設業界に特化したAI企業で、図面解析や施工管理のAI化に取り組んでいます。

インフラ・ツール型

FastLabelはAI開発に必要なデータ収集・アノテーション・モデル開発・MLOps構築までの全工程を支援するプラットフォームを提供しています。

Ideinは高性能GPUクラウドを提供し、AIの学習・検証に必要な計算資源を柔軟に利用できる環境を構築しています。

資金調達額で見るスタートアップの勢い

未上場AI企業の資金調達額は、投資家からの期待値を示す一つの指標です。直近の主要な調達実績を見ると、Sakana AIの累計約520億円が突出しています。Preferred Networksも過去に累計160億円以上を調達しており、国内AIスタートアップの資金調達規模は拡大傾向にあります。

ただし、資金調達額が大きいことと、プロダクトの完成度や顧客への提供価値が高いことは、必ずしもイコールではありません。特に基盤モデル開発型の企業は研究開発費が先行するため、調達額の大きさが直接的な実績を意味するわけではない点に留意が必要です。

日本のAI企業を「技術領域」で分類するマップ

売上高や資金調達額によるランキングは、あくまで企業の「規模」を示すものです。AI導入を検討する企業にとってより重要なのは、「自社の課題を解決できる技術を持っているのはどの企業か」という視点です。

ここでは、日本のAI企業を技術領域ごとに分類します。

自然言語処理(NLP)に強い企業群

テキストデータの解析、チャットボット、文書分類、感情分析などを得意とする領域です。PKSHA Technology、FRONTEO、ストックマーク、Hmcomm(音声からのテキスト変換含む)などが該当します。

この領域のAIは、社内文書の検索効率化、カスタマーサポートの自動化、契約書レビューの効率化、社内ナレッジの活用など、多くの企業に共通する業務課題に直結します。特に近年は、社内の膨大なドキュメントからAIが必要な情報を抽出する「社内RAG(Retrieval-Augmented Generation)」のニーズが急増しており、NLP技術を持つ企業への問い合わせが増加しています。

導入を検討する際のポイントは、「汎用モデルで十分か、業界固有の用語辞書が必要か」です。法務・医療・金融など専門用語が多い領域では、汎用のNLPモデルでは精度が不十分な場合があります。FRONTEOのように特定分野の専門辞書を持つ企業は、そうした業界でのフィット感が高い傾向にあります。

画像認識・コンピュータビジョン系

カメラ映像や写真の解析、外観検査、医療画像診断などの領域です。モルフォ、オプティム(AI Camera)、AIメディカルサービス、フィーチャ、Kudan(空間認識)などが含まれます。

この技術は、製造業の検品自動化(傷・汚れの検出)、小売店舗の来客分析(動線追跡、棚前行動分析)、農業の生育監視、建設現場の安全管理など、幅広い産業で活用されています。

注意すべきは、画像認識AIの性能が「撮影環境」に大きく左右されることです。照明条件、カメラの角度、解像度、被写体の変動(汚れ具合、天候の変化など)によって精度が大きく変動します。ベンダーのデモ環境と自社の実環境の違いを正確に把握した上で、パイロットテストを実施することが成功への近道です。

予測分析・最適化系

需要予測、在庫最適化、価格最適化、マーケティングの効果予測などを行う領域です。ブレインパッド、シノプス、Appier Group、シルバーエッグ・テクノロジーなどが強みを持っています。

この領域は、導入効果を金額で可視化しやすいことが特徴です。たとえば、需要予測AIによって食品廃棄を30%削減した、在庫最適化で欠品率を半減させた、というように、ROI(投資対効果)を定量的に評価できるケースが多くあります。そのため、AI導入のファーストステップとしてこの領域を選ぶ企業は少なくありません。

一方で、予測精度は「過去データの量と質」に強く依存します。自社の業務データが十分に蓄積されていない場合や、データの欠損・不整合が多い場合は、まずデータ整備から着手する必要があります。「AIを入れれば予測できる」のではなく、「AIが学習できるデータがあって初めて予測が成り立つ」という順序を理解しておくことが重要です。

生成AI・LLM開発に取り組む国産勢

2023年以降、日本語に特化した大規模言語モデル(LLM)の開発が急速に進んでいます。NTTの「tsuzumi」、サイバーエージェントの独自LLM、rinnaのオープンソースモデル、Sakana AIの効率的基盤モデルなど、アプローチは多様です。

国産LLMの強みは、日本語処理の精度と、国内の規制・ガバナンス要件への適合性です。特に金融・医療・行政など、データの越境移転やセキュリティ要件が厳しい分野では、国産モデルの需要が高まっています。NTTデータの「tsuzumi」は軽量モデルからエンタープライズ向けまで幅広いラインナップを揃え、公共・金融分野で培ったガバナンス知見をテンプレート化して提供している点が評価されています。

ただし、OpenAIのGPTシリーズやAnthropicのClaude、GoogleのGeminiといったグローバルモデルの日本語性能も急速に向上しており、「国産だから優れている」と単純には言い切れない状況です。実際の導入にあたっては、自社のデータと業務シナリオで比較検証することが不可欠です。国産・海外製を問わず、「自社の業務で実際に使ってみたらどうだったか」という実証データに基づいて判断すべきでしょう。

ロボティクス・フィジカルAI

物理空間で動作するAI——産業用ロボットの制御、自動運転、建設機械の自律化などの領域です。Preferred Networks、DeepX、燈などが該当します。

日本が世界に誇る製造業・建設業において、この領域のAIは極めて高いポテンシャルを持っています。経済産業省の推計では、2040年に国内の労働力は1,100万人不足するとされており、物理的な作業を代替・支援するAIへの投資は「選択」ではなく「必然」になりつつあります。

この領域は他のAI分野と比べて導入のハードルが高く(ハードウェアとの連携、安全基準の遵守、現場環境への適応など)、投資回収期間も長い傾向にあります。そのため、補助金や税制優遇措置を活用しながら段階的に導入を進めるアプローチが現実的です。

AI企業の平均年収ランキング・働き方の実態【転職希望者向け】

AI企業への転職を検討されている方向けに、年収面の情報も整理しておきます。

年収ランキングTOP10

AI関連上場企業の平均年収上位は、キーエンス(約2,039万円)、PKSHA Technology(約1,125万円)、野村総合研究所(約1,000万円超)、電通総研(約1,000万円前後)などが並びます。

ただし、AI企業の年収を見る際には注意点があります。キーエンスのように、AI技術はあくまで自社製品の一部であり、高年収の要因はファブレス経営や独自の営業モデルにある企業も含まれています。「AI企業=高年収」というイメージは、実態を正確には反映していません。

また、上場企業の「平均年収」には全社員が含まれるため、AI開発に直接携わるエンジニアの年収とは大きく異なる場合があります。営業職や管理部門の比率によって平均年収は上下するため、「その企業でAIエンジニアとして働いた場合の年収」は、別途確認が必要です。

AI専門のエンジニアやデータサイエンティストに限れば、上場・未上場を問わず年収800万〜1,500万円程度のレンジが一般的で、特にLLMや生成AI領域のエンジニアは人材獲得競争が激化しています。未上場スタートアップでも、ストックオプションを含めた報酬パッケージが充実している企業が増えており、将来のIPO(上場)による資産形成を見据えた転職も選択肢として注目されています。

AI企業の採用動向と求められるスキル

AI企業が求める人材は、純粋な研究者だけではありません。AIを業務に実装できる「MLエンジニア」「データエンジニア」、そしてAI導入プロジェクトをマネジメントできる「AIプロジェクトマネージャー」の需要が特に高まっています。ビジネス側の理解とテクニカルスキルの両方を持つ人材は、市場で希少価値が高い存在です。

特に2026年時点で市場価値が高いスキルセットとしては、LLMのファインチューニングやRAG(Retrieval-Augmented Generation)の実装経験、MLOps(機械学習の運用基盤)の構築経験、そしてAIプロジェクトにおけるビジネス要件定義の経験が挙げられます。技術力だけでなく、「AIで何を解決するか」を顧客と議論できるコミュニケーション能力の重要性は、年々高まっています。

AI導入企業が「本当に見るべき」ベンダー評価の5つの軸

ここからは、AI導入を検討している企業の方に向けた内容です。ランキング上位の企業に問い合わせれば安心、というわけではありません。ベンダー選定で見るべきポイントは、売上高や知名度とは別のところにあります。

軸1:技術力の「自己申告」と「第三者検証」の差

AI企業のWebサイトには、「精度99%」「業界最高水準の認識率」といった数値がよく掲載されています。しかし、これらの数値がどのような条件下で計測されたものかを詳しく開示している企業は、実はそれほど多くありません。

たとえば、OCR(文字認識)の精度99%は、フォーマットが整った印刷文書での結果かもしれません。手書き文字や劣化したFAX画像で同じ精度が出る保証はありません。画像認識の「検出率95%」も、テスト用のクリーンなデータセットと、実際の工場の照明条件やカメラ角度が変わる本番環境では、結果が大きく異なることがあります。

なぜこのようなギャップが生まれるのでしょうか。理由は単純で、ベンダーの目的は「自社のAI技術を良く見せること」であり、最も良い結果が出る条件で計測するインセンティブがあるからです。これは企業として自然な行動であり、不正というわけではありません。しかし「買う側」は、その数値の前提条件を正確に理解する責任があります。

確認すべき具体的なポイントは、テストデータの規模と特性(何件のデータか、どんな条件か)、評価指標の定義(精度とは正解率なのか、F1スコアなのか、再現率なのか)、計測時期(最新モデルの結果か)の3点です。これらの質問に明確に回答できるベンダーは、技術力に対する透明性が高いと評価できます。

軸2:PoC(概念実証)の設計が公正かどうか

AI導入プロジェクトでは、本契約の前にPoCを実施するのが一般的です。しかし、このPoCにはベンダー主導で設計された場合に構造的なバイアスが入り込むリスクがあります。

具体的には、「PoCに使うデータをベンダーが選別する」「成功しやすいユースケースだけを対象にする」「評価指標をベンダーに有利なものに設定する」といったケースです。たとえば、「最も品質の良いデータ100件を使ったPoCでは成功したが、本番環境では日常的にノイズの多いデータが流れてくるため精度が大幅に低下した」という事例は、業界では繰り返し報告されています。

PoCが「成功した」という結果が出ても、それが本番環境での成果を保証するものとは限りません。PoCの設計段階から自社の担当者が主体的に関与し、テストデータは自社から提供する、評価指標は自社の業務KPIに紐づけるなど、「何をもって成功とするか」の基準を事前に合意しておくことが重要です。

理想的には、PoCの設計と結果評価を、ベンダーとは独立した第三者が行うことで、より客観的な判断が可能になります。

軸3:自社データでの再現性

ベンダーがデモで見せてくれるAIの性能は、多くの場合、そのベンダーが長年蓄積してきたデータや、公開データセットで学習したモデルに基づいています。しかし、AIの性能は学習データに大きく依存するため、自社の業務データで同じ精度が出るとは限りません。

特に日本語の業務文書、業界固有の専門用語、自社独自のフォーマットなどを扱う場合、汎用モデルの性能と自社環境での性能には大きな乖離が生じることがあります。「デモで見た精度」と「自社で実現できる精度」のギャップを事前に把握するためにも、自社データを使った検証は省略すべきではありません。

軸4:運用フェーズのサポート体制と隠れコスト

AI導入は、モデルを構築して終わりではありません。むしろ、導入後の運用フェーズにこそコストがかかります。データの変化に伴うモデルの再学習、予測精度のモニタリング、システム障害時の対応、ユーザーからのフィードバック反映——これらの運用業務を誰が担うのか、費用はどうなるのかを、契約前に明確にしておく必要があります。

AIモデルの精度は、時間の経過とともに自然に低下することが知られています(「モデルドリフト」と呼ばれます)。市場環境の変化、顧客の行動パターンの変化、データの分布の変化などが原因です。このドリフトに対応するために定期的なモデルの再学習が必要ですが、再学習のたびに追加費用が発生する契約形態も珍しくありません。

初期導入費が安くても、月額のライセンス料、APIコール単価、再学習のたびに発生するコンサルティング費用、データストレージの増加に伴うインフラ費用などを積み上げると、TCO(Total Cost of Ownership、総保有コスト)が想定以上に膨らむケースは少なくありません。

見積もりの段階で、3年間のTCOシミュレーションを依頼するのは合理的な判断です。その際、「再学習の頻度と1回あたりの費用」「サポート対応の範囲とレスポンスタイム」「データ量の増加に伴う追加費用」の3項目は必ず確認しましょう。

軸5:ベンダーロックインのリスク

特定のAIベンダーに依存しすぎると、将来的にベンダーを切り替えたくなった際に大きな障壁に直面します。確認すべき項目としては、「学習データの所有権は自社にあるか」「学習済みモデルをエクスポートできるか」「APIの仕様が標準的で、他システムとの連携が容易か」などがあります。

ベンダーロックインが発生する典型的なパターンは3つあります。1つ目は「データロックイン」で、学習データがベンダーのクラウド上にしか存在せず、契約解除後にデータを取り出せない場合です。2つ目は「モデルロックイン」で、ベンダー独自のフレームワークでモデルが構築されており、別環境への移行が技術的に困難な場合です。3つ目は「プロセスロックイン」で、AIの再学習やチューニングがベンダーの技術者にしかできない設計になっている場合です。

契約書の細部に「ベンダーが学習データを二次利用できる」旨の条項が含まれているケースや、モデルのエクスポートが技術的に不可能な設計になっているケースもあります。法務部門と連携し、契約段階でデータとモデルの取り扱いを明確にしておくことを強くお勧めします。

以上の5つの軸は、いずれもベンダー側から積極的に開示されることは少ない項目です。「買う側」が意識的に質問し、確認することで初めて見えてくる情報ばかりです。これらの質問に対して誠実に回答するベンダーは、長期的なパートナーとして信頼に値する可能性が高いと言えるでしょう。

ランキングの「読み方」を間違えないために——よくある失敗パターン

AI企業のランキングや比較情報を見て、そのまま意思決定してしまうと、思わぬ落とし穴にはまることがあります。実際によく見られる失敗パターンを4つ紹介します。

失敗①:売上ランキング上位=自社に最適、と思い込む

売上高が大きい企業は、多くの顧客を抱え、実績が豊富であることは確かです。しかし、大規模なAI企業ほど、自社にとっては「大口顧客以外は優先度が低い」という状況になりやすいのも事実です。年間契約額が数百万円規模の案件に対して、ランキング上位企業が本気でリソースを割いてくれるかどうかは、事前に確認すべきポイントです。

また、売上ランキング上位の企業はマーケティング・広告活用のAIやプラットフォーム系が中心であり、たとえば「製造ラインの不良品検出」「社内文書のナレッジ化」といった個別の業務課題に対して、必ずしも最適解を持っているとは限りません。

中小企業や特定の業務課題に対しては、ランキング下位でもその領域に特化したニッチ企業の方が、結果的に高い効果を出すケースが多々あります。自社の年間予算規模と業務課題に見合った「フィット感」を重視した選定が重要です。

失敗②:大手SIerに丸投げして中間マージンが膨張

「AIのことはよくわからないから、付き合いのあるSIerに一括で任せたい」——この判断は、コスト面で大きなリスクを伴います。大手SIerがAIベンダーを下請けとして使う構造では、中間マージンが2〜3層にわたって積み上がり、最終的な費用が直接契約の1.5〜2倍になることも珍しくありません。

さらに問題なのは、SIerがAI技術の評価能力を十分に持たないケースがある点です。「大手SIerが推薦するAIベンダーだから安心」と考えがちですが、SIerの推薦基準がAI技術の優劣ではなく、既存のパートナーシップ関係や受注のしやすさに基づいている場合もあります。

SIerを介すること自体が悪いわけではありません。プロジェクトマネジメントやシステムインテグレーションの面ではSIerの知見が活きるケースもあります。しかし、「SIerが何を担い、AIベンダーが何を担うのか」「それぞれの費用内訳はどうなっているのか」を透明にすることが、コストの適正化には不可欠です。

失敗③:無料トライアルの「成功体験」で本契約し、本番環境で精度が出ない

多くのAIベンダーが無料トライアルやフリーミアムプランを提供しています。これ自体は導入検討のきっかけとして有効ですが、トライアル環境と本番環境には本質的な違いがあります。

トライアルでは限定的なデータ量・期間で試すことになるため、「うまくいった」という印象が実際の運用性能を過大に見積もることにつながりがちです。たとえば、100件のサンプルデータでは精度95%だったのに、10万件の本番データでは80%に低下する——というケースは珍しくありません。データ量が増えると、異常値や例外パターンも増え、モデルの汎化性能が問われるからです。

また、トライアル期間中にベンダーの技術者が手厚くサポートしてくれた場合、本契約後に同じレベルの支援が受けられるかどうかは別問題です。「トライアル時のサポート体制」と「本契約後のサポートSLA」を明確に確認しておくことが重要です。

失敗④:ベンダーの「導入実績○○社」の数字を鵜呑みにする

「導入実績1,000社以上」と聞くと信頼感がありますが、前述のとおり、この数字の定義は各社で統一されていません。無料アカウント作成者を含む場合、PoC段階の企業を含む場合、グループ会社を個別にカウントする場合など、数え方は様々です。

特に注意すべきは、「導入=成功」ではないという点です。AIを導入したものの期待した効果が出ず、半年で利用を停止した企業も「導入実績」にカウントされている可能性があります。

より実質的な指標は、「有料契約の継続率(チャーンレート)」「平均契約期間」「同業界での導入事例と具体的な効果(数値付き)」です。これらを質問して明確に回答できるベンダーは、実績に自信がある証拠と考えてよいでしょう。逆に、定性的な成功談だけで具体的な数値を示せないベンダーには、慎重な姿勢で臨むべきです。

日本のAI市場の全体像と今後の展望

個別企業の話から視点を広げ、日本のAI市場全体の動向を確認しておきましょう。

国内AI市場規模の推移と予測

総務省の情報通信白書(令和7年版)によれば、世界のAI市場は2024年に1,840億ドル、2030年には8,267億ドルに達すると予測されています。日本のAIシステム市場も2024年に1兆3,412億円(前年比56.5%増)を記録し、2029年には4兆1,873億円に拡大する見通しです。

生成AI市場に限っても成長は顕著で、国内市場は2024年に初めて1,000億円の大台を突破し、IDC Japanは2028年に8,028億円に達するとの予測を出しています(CAGR 84.4%)。

2026年の注目トレンド

2026年のAI業界で特に注目すべきトレンドは3つあります。

1つ目はAIエージェントです。従来の生成AIが「質問に答える」受動的なツールだったのに対し、AIエージェントは複数のタスクを自律的に計画・実行できます。たとえば、「売上レポートを作成して、関係者にメールで送付し、来週の会議にアジェンダとして追加する」という一連の作業を、AIが自律的に遂行するイメージです。

Salesforceの「Agentforce」をはじめ、各社がエージェント型AIの提供を本格化しており、カスタマーサポート、ロジスティクス、社内業務の自動化で導入が進んでいます。Gartnerは、2028年までに企業の33%がAIエージェントを業務プロセスに組み込むと予測しています。日本でもソフトバンクが物流領域にエージェントAIを導入し、配送効率の向上を実現した事例が報告されています。

ただし、AIエージェントは自律性が高い分、「想定外の判断をするリスク」も伴います。特に金融取引や医療判断のように、誤った行動が重大な結果を招く領域では、人間による監視・承認プロセスを組み込んだ設計が不可欠です。

2つ目はマルチモーダルAIです。テキスト・画像・音声・動画など複数の種類のデータを統合的に扱えるAIの進化が加速しています。これまでのAIは「テキスト専用」「画像専用」と入力の種類ごとにモデルが分かれていましたが、マルチモーダルAIは複数の入力を同時に処理できます。

具体的な活用シーンとしては、製造業の検品(カメラ画像+センサーデータ+作業ログを統合分析)、医療診断(画像+電子カルテの記述を統合判断)、カスタマーサポート(音声通話の内容+画面共有の映像を同時に解析)などがあります。従来の単一モダリティのAIでは見逃していた異常を、複数のデータソースを掛け合わせることで検出できるようになる点が画期的です。

3つ目は国産LLMの商用化です。NTTの「tsuzumi」やSakana AIのモデルなど、日本語に最適化されたLLMが商用段階に入りつつあります。データ主権やセキュリティの観点から、オンプレミスやプライベートクラウドでの運用ニーズに応える形で、国内企業による導入が加速すると見られています。

特に注目すべきは、2026年に入ってGoogleがSakana AIに出資し、Geminiを活用した共同製品開発が始まった点です。国産AIスタートアップとグローバルテック企業の連携が進むことで、日本市場に最適化された高品質なAIソリューションの選択肢が広がることが期待されます。

政府のAI戦略と関連補助金の動向

日本政府はAI分野への投資を加速させています。「Society 5.0」構想のもと、AI研究開発への予算配分が拡大しているほか、企業のAI導入を支援する補助金制度も充実してきています。

特に2026年度は、中小企業のDX・AI導入を支援する「デジタル化・AI導入補助金」や「ものづくり補助金」でAI関連の採択枠が拡大されることが見込まれています。また、「事業再構築補助金」でもAI活用を含む事業転換が補助対象となるケースがあり、最大数千万円規模の支援を受けられる可能性があります。

補助金を活用すれば初期導入コストを大幅に圧縮できますが、注意すべき点もあります。まず、補助金申請の段階でベンダーに依存しすぎると、ベンダーが自社に有利な(高額な)プランを補助金申請書に盛り込むリスクがあります。「補助金が出るから」と予算のハードルが下がり、本来不要な機能やサービスまで契約してしまう「補助金膨張」は、実際に多く見られる現象です。

また、補助金の採択率は申請件数に対して30〜50%程度であることが多く、「採択されることを前提にした計画」は危険です。補助金なしでも投資対効果が成立する計画を立てた上で、補助金はあくまで「上乗せ」と位置づけるのが健全な考え方です。

さらに、AI技術の社会実装に関しては、総務省や経済産業省が策定する「AI事業者ガイドライン」への対応も重要になってきています。特にEU AI Actの施行を受けて、日本国内でもAIのリスク管理やガバナンス体制の整備が企業に求められるようになりつつあります。AI導入を進める企業は、技術面だけでなく、こうした規制・ガバナンスの動向にも目を配る必要があります。

まとめ:ランキングを「使う側」の視点を持つ

本記事では、日本のAI企業を売上高ランキング、未上場スタートアップ、技術領域分類、年収ランキングと、複数の切り口から整理してきました。

最も大切なポイントを繰り返すと、ランキングは「出発点」であり、最終判断の根拠にはならないということです。

売上高が大きい企業が自社に最適とは限りません。Forbes AI 50に選ばれたスタートアップが自社の業務課題に合うとも限りません。ランキングは「どんな企業が存在するか」を知るための地図であり、その地図を見てから「自社にとっての最適解はどこか」を別途検討するプロセスが不可欠です。

AI導入で成果を出している企業に共通しているのは、以下の3つの姿勢です。

1つ目は、課題定義の精度です。「AIを導入したい」ではなく、「この業務プロセスのこの部分で、AIによって○○を○%改善したい」という具体的な課題設定ができている企業は、ベンダー選定の軸も明確になります。

2つ目は、独立した検証プロセスです。ベンダーが提示する精度・コスト・導入効果を、自社のデータと業務環境で独自に再検証している企業は、導入後の「こんなはずじゃなかった」を大幅に減らせています。

3つ目は、長期視点のコスト設計です。初期導入費だけでなく、3〜5年のTCOを見据えた計画を立てている企業は、運用フェーズでの想定外コストに悩まされにくい傾向にあります。

ベンダーが提示する精度、導入実績、コスト見積もり——これらは全て「売る側」が作成した情報です。導入を判断する「買う側」が、自社のデータ・環境・業務フローに基づいて独自に検証するプロセスを持てるかどうかが、AI導入の成否を分けます。

ランキング上位のAI企業が、本当に自社に合うか確かめたい方へ

Aixisは、AIベンダーから一切収益を受け取らない完全独立の第三者AI検証機関です。ベンダーが提示する精度・コスト・導入効果を、御社のデータと業務環境で独自に再検証し、中立的な評価レポートを提供します。

「ベンダーの提案が本当に適切なのか、セカンドオピニオンが欲しい」「PoC結果の解釈に自信が持てない」「複数ベンダーを公平に比較したい」——そうしたお悩みをお持ちの方は、まずはスポット監査(29,800円〜)からお試しいただけます。