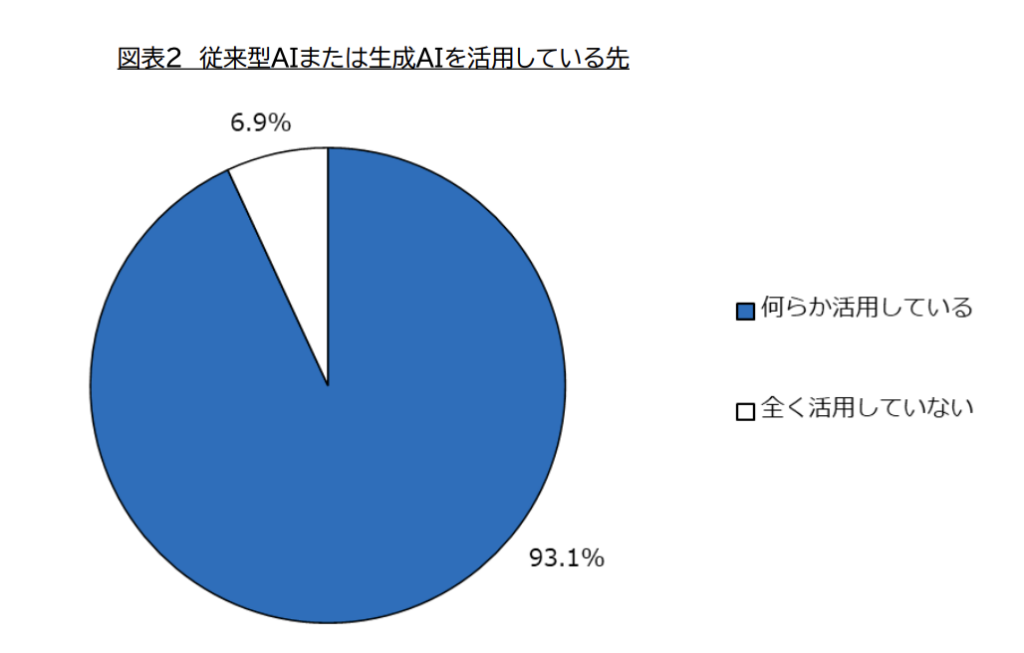

金融庁が2024年10月〜11月に実施したアンケート調査では、回答した金融機関130社のうち93.1%が従来型AIまたは生成AIを業務に活用していると回答しました(出典:金融庁「AIディスカッションペーパー(第1.0版)」2025年3月4日公表)。

保険業界も例外ではありません。東京海上ホールディングスはOpenAIとの戦略的連携を発表し、SOMPOグループは国内社員約3万人へのAIエージェント導入を開始しています。住友生命はAIが営業職員のロールプレイング相手を務めるシステムを本格稼働させました。

しかし、こうした華やかな事例の裏側には、ハルシネーション(AIの誤情報生成)リスク、引受査定における公平性・バイアスの問題、そして保険業法上の「募集該当性」をめぐる規制論点など、保険業界固有の課題が山積しています。

本記事では、金融庁の政策文書と各社プレスリリースという一次情報のみを用いて、保険業界におけるAI活用の全体像を第三者の視点から整理します。ベンダーのポジショントークに左右されない、冷静な判断材料としてご活用ください。

1. 保険業界におけるAI活用の現在地

1-1. 金融庁のスタンス ─「チャレンジしないリスク」という明確なメッセージ

保険業界のAI活用を語るうえで、まず押さえるべきは金融庁の基本姿勢です。

金融庁は2025年3月4日、「AIディスカッションペーパー(第1.0版)」を公表しました。正式名称は「金融機関等におけるAIの活用実態と健全な利活用の促進に向けた初期的な論点整理」です。この文書は、金融機関等との対話に使用する目的で策定されたもので、金融庁として「健全なAI活用に向けた取組みを力強く後押し」する方針が明確にされています(出典:金融庁「AIディスカッションペーパーの公表について」2025年3月4日)。

注目すべきは、同文書の注記にある以下の一文です。

本文書で言及した課題等は初期的な分析に基づくものであり、またユースケースや導入方法等によりリスクの程度は異なるため、過度に委縮することなく積極的にチャレンジしていくことが期待される。

つまり金融庁は、AI活用のリスクを認識しつつも、「やらないこと」自体がリスクであるという立場を採っています。規制当局がここまで踏み込んだメッセージを発信していることの意味は、保険会社の経営層にとって見逃せないものです。

その後、金融庁は2025年6月から12月にかけて「金融庁AI官民フォーラム」を全5回開催しました。金融機関、AIモデル開発者、ソリューション提供者、アカデミア、海外当局、関係省庁などの多様なステークホルダーが参加し、ユースケースやガバナンス構築に向けた知見の共有とディスカッションが行われています(出典:金融庁「第1回AI官民フォーラム 事務局説明資料」2025年6月18日)。

そしてフォーラムの成果を踏まえ、2026年3月3日にはAIディスカッションペーパー第1.1版が公表されました。第1.0版からのアップデートに加え、AI利活用の状況やリスクマネジメント・ガバナンスの取組事例、規制の適用関係の明確化を必要とする場面等に関する知見が追加されています(出典:金融庁「AIディスカッションペーパー(第1.1版)の公表について」2026年3月3日)。

1-2. 保険モニタリングレポートが示す業界の実態

金融庁は2025年7月4日、「2025年 保険モニタリングレポート」を公表しました。このレポートは保険行政の透明性を高め、各保険会社と課題認識を共有するために毎年公表されるものです。

2024事務年度のモニタリングでは、特にInsurTechおよびAIの活用に関して、生命保険会社24社を対象に調査が実施されました。結果の要点は以下のとおりです。

- 全24社がAI活用について経営計画等で位置づけを明確化していた

- ただし、InsurTech(保険テック)の位置づけを経営計画等で明確化している社は対象社の7割弱にとどまった

- AI活用は「業務の自動化等を通じた事業効率化」に資するものとする社が確認された

この結果は、「AI活用自体はすでに全社的なテーマとして認識されているが、それをInsurTechというより広い文脈での事業変革にまで昇華できている企業はまだ多数派とは言えない」という現状を示しています。

1-3. 保険業界に固有のAI活用領域 ─ 金融庁が整理した業態別ユースケース

金融庁AI官民フォーラムの事務局説明資料では、AIの活用領域が「業態横断的なもの」と「業態固有のもの」に分けて整理されています。

業態横断的な活用領域には、文書要約・翻訳・ドラフト作成、情報検索、システム開発(コーディング・レビュー等)、マーケティング、コンプライアンス対応などが含まれます。これらはどの金融業態でも共通して活用されるものです。

一方、保険業態に固有の活用領域として明示されているのは以下の3つです。

- 引受審査 ─ AIによるリスク評価の高度化、査定プロセスの効率化

- 査定(損害査定) ─ 事故状況の分析、保険金支払額の算定支援

- 保険販売 ─ 顧客ニーズに応じた商品提案、チャットボットによる相談対応

特に注目すべきは、フォーラム資料において「AIチャットボット利用時の保険募集該当性」が規制上の重要論点として明示されている点です。AIが保険商品の説明や提案を行う場合、それが保険業法上の「募集行為」に該当するか否かで、ツールの設計・運用上の要件が大きく変わります。この点については、後述の規制リスクセクションで詳しく解説します。

2. 保険バリューチェーン別 AI活用事例【損害保険編】

ここからは、保険バリューチェーンに沿って具体的なAI活用事例を見ていきます。多くの競合記事では「AI活用事例○選」と題して断片的に紹介していますが、本記事では保険業務の流れ(商品開発→引受→販売→契約管理→損害査定→保険金支払)に沿った体系的な整理を行います。

まずは損害保険業界の事例です。

2-1. 営業戦略・マーケティング領域 ─ 東京海上HD × OpenAIの戦略的連携

2025年9月25日、東京海上ホールディングスは生成AIを活用した業務基盤の進化を目指し、米国OpenAI社との戦略的連携を発表しました。

この連携の第一弾として想定されているのは、東京海上日動火災保険の全国営業部店で策定する営業戦略へのAI活用です。具体的には、ChatGPTのDeep Research機能を活用して各地域の人口動態や課題といった地場情報を自動で収集し、東京海上日動が保有する保険商品やソリューションの情報とAIが統合して施策を立案するという仕組みです。

プレスリリースでは、「エリアごとの特性・情報を踏まえることで、全国の営業部店において、お客様のニーズ、課題に対して一層寄り添った提案が可能になる」と見込みが示されています。

さらに中長期的には、契約・照会・文書処理等の多様な業務領域に生成AIを統合し、AIエージェントを中核とする新たな業務基盤の整備と顧客体験の向上を目指すとしています。グループ各社で得られた知見は横展開し、技術の共通化と開発の効率化につなげる方針です。(出典:東京海上ホールディングス「生成AIを活用した業務基盤進化に向けたOpenAIとの戦略的連携について」(2025年9月25日))

2-2. コンタクトセンター領域 ─ 年間700万件の問い合わせをAIが一貫支援

損害保険のコンタクトセンターは、AI活用が最も進んでいる領域の一つです。

東京海上日動は2026年3月より、顧客および代理店向けのコンタクトセンター業務にAIを本格導入しました。 伊藤忠テクノソリューションズ(CTC)とPKSHA Technologyが連携し、入電から通話中、終話後の管理業務まで、AIが一貫して支援する態勢を構築しています。

導入されたシステムの主な機能は以下のとおりです。

- 通話内容のリアルタイムテキスト化

- 問い合わせ内容の自動認識と回答案のオペレーターへの提示

- 終話後の管理業務の自動化

東京海上日動のコンタクトセンターには、顧客や代理店から年間約700万件もの多岐にわたる問い合わせがあります。本システムの導入により、オペレーターの応対品質の均質化と業務効率の向上を両立し、より専門性の高い領域に人的リソースを集中させることを目指しています。(出典:CTC「CTCとPKSHA、東京海上日動のコンタクトセンターにAIを活用した業務支援基盤を導入」(2026年3月4日))

また、東京海上日動はこれに先立ち、2025年8月にSalesforceとの戦略的提携を発表しています。Salesforceが提供する自律型AIエージェント「Agentforce」を業務に取り入れることで、保険加入からアフターサービスまでのコンタクトセンター構築を進めています。顧客データプラットフォームとAIを組み合わせることで、顧客のライフスタイルやニーズに応じた最適な保険商品の提案を目指す構想です。(出典:東京海上日動「Salesforceとの戦略的提携について」(2025年8月8日))

2-3. 損害査定・テレマティクス領域 ─ AI動画解析×判例DBで過失割合を自動判定

自動車保険の損害査定は、AI活用の効果が最も可視化しやすい領域です。

あいおいニッセイ同和損害保険は、テレマティクス技術を活用した「テレマティクス損害サービスシステム」を開発・提供しています。 このシステムは、ドライブレコーダーから取得したデータやAI動画解析エンジン、判例データベースによる過失割合判定エンジンなどを組み合わせた革新的な事故対応サービスです。

開発にはあいおいニッセイ同和損保を含め、野村総合研究所(テレマティクス情報の可視化)、SCSK(事故検知アルゴリズム)、富士通(動画解析エンジン)、大日本印刷とインテリジェント・ウェイブ(判例データベースによる過失割合判定)、日本IBM(API連携基盤)の7社が共同参画しています。

このシステムの特筆すべき点は、日本の自動車事故における過失割合が5%刻みで細かく判定されるという独自の商慣行に対応していることです。ドラレコ映像からAIが事故状況を分析し、判例データベースと照合して過失割合を判定する仕組みは、従来の人手による調査と比較して、迅速性と客観性の両面で大きな進歩をもたらしています。

なお、テレマティクス保険は「走行距離連動型(PAYD)」と「運転行動連動型(PHYD)」に大別されます。特にPHYDでは、急ブレーキや急アクセルなどの運転挙動データをAIが分析してドライバーごとの事故リスクを予測し、保険料率を動的に算定します。この仕組みは、安全運転の促進と保険料の公正な設定を同時に実現するものとして注目されています。(出典:富士通「テレマティクス技術を活用した事故対応システム『テレマティクス損害サービスシステム』の提供を開始」(2019年8月9日))

2-4. 全社AIエージェント導入 ─ SOMPOグループの3万人規模展開

2025年12月26日、SOMPOホールディングスは国内グループ会社社員約30,000人を対象に「SOMPO AIエージェント」の導入を開始すると発表しました。

この取り組みの特徴は、単なる生成AIの業務サポートにとどまらない点にあります。プレスリリースでは、保険を中心とした各事業の知見や業務プロセスに特化・カスタマイズされた「強力な相棒(エージェント)」としての役割を果たすことが想定されています。

メインツールとして採用されたのはGoogle Cloudが提供する企業向けAIエージェントプラットフォーム「Gemini Enterprise」です。2026年1月より、SOMPOホールディングスおよび中核事業会社である損保ジャパンの全社員を含む国内グループ会社社員を対象に、実証実験の第一弾が開始されています。

特筆すべきビジネス目標として、国内損保事業の事業費率30%の早期達成をAIエージェントが強力に後押しするという点が明示されています。事業費率は損害保険会社の効率性を測る重要指標であり、AIエージェントの導入がコスト構造の改革に直結することを示唆しています。(出典:SOMPOホールディングス「国内グループ会社社員約30,000人を対象にAIエージェント導入開始」(2025年12月26日))

3. 保険バリューチェーン別 AI活用事例【生命保険編】

生命保険業界では、営業職員の支援・育成と顧客対応の高度化を中心にAI活用が進んでいます。約3万人規模の営業職員を抱える大手生保にとって、AIは「属人的なスキル差を標準化する」ための切り札となっています。

3-1. 営業職員の育成革命 ─ 住友生命のAIロールプレイング

2025年4月25日、住友生命保険はAIを活用した営業職員のロールプレイングシステムの運用を開始しました。エクサウィザーズとの共同開発によるもので、まずは新人層の営業職員を対象に導入されています。

このシステムでは、AIアバターが顧客役を担い、営業職員と模擬的な商談を実施します。職員がお客様に伝えるべき情報を適切な順序で話せているかなどをAIが評価し、一人ひとりが顧客対応に必要な標準的話法をトレーニングできる仕組みです。

住友生命が掲げる目標は明確で、営業職員の入社5年後在籍率40%の達成です。保険業界では営業職員の早期離職が構造的な課題となっていますが、AIによるトレーニング環境を整備することで、「人の価値」を一層高め、お客様のウェルビーイングに貢献するサステナブルな営業職員体制を構築するとしています。

今後はさらに生成AI技術を活用し、臨機応変な会話をトレーニングできるシステムへと発展させる計画です。また、AI活用した顧客情報管理システム「いくなび」に蓄積されたお客様情報と連動させ、営業活動前の事前シミュレーションによる顧客対応力の向上も目指しています。(出典:住友生命「営業職員育成の変革に向けたAIロールプレイングシステムの導入について」(2025年4月24日))

3-2. 生成AIの全社展開 ─ 各社のアプローチ

生命保険各社は、全社規模での生成AI導入を急速に進めています。

住友生命は、Microsoft Azure OpenAI Serviceを活用したチャットシステム「Sumisei AI Chat Assistant」を2023年7月からグループ社員約1万人を対象に導入しています。特徴的なのは社内認定プロンプトの整備によりAIの回答品質を標準化している点です。約3万人の営業職員を抱える同社にとって、AIの回答が担当者によってバラつくことは信頼性の観点から許容できません。認定プロンプト制度はその解決策として注目されます。

第一生命は、エクサウィザーズのAIサービス開発環境「exaBase Studio」を採用し、「AI活用プラットフォーム」の構築に着手しています。特にチャット型生成AIアバター「ICHI-to-Chat」は、営業職員との対話を通じて顧客対応メモを自動生成する仕組みで、記録業務の負荷軽減と営業品質の均質化を両立しています。同社は実用段階で約50%の開発生産性向上を見込むとしています。

日本生命は2025年2月、完全子会社化を予定する米系生保レゾリューションライフとハッカソンを開催し、生成AIを活用した業務サポートツールの開発に取り組みました。具体的には、旧同和生命の契約管理事務に対するチャット型質問応答ツールの開発で、たとえば「糖尿病は保障対象か」という質問に対して、出典を示しつつ適切な回答をする仕組みです。エクセル形式のマニュアルから正確に日本語の情報を取り込むことが技術的な課題でしたが、レゾリューションライフのノウハウを活用して克服しました。(出典:日本経済新聞「日本生命、アメリカ系生命保険とハッカソン」(2025年2月5日))

3-3. 顧客の声分析 ─ 東京海上日動あんしん生命 × IBMの取り組み

2025年3月26日、東京海上日動あんしん生命保険は日本IBMとともに、生成AIを活用した「お客様の声」の分類・分析モデルを新たに開発したと発表しました。

同社にはコールセンターや会社ホームページ、営業店等から年間約18,000件の「お客様の声」が寄せられています。これまでも顧客本位の業務運営に活かしてきましたが、生成AI技術の活用により、分類・分析の精度と効率を大幅に向上させています。

開発は2段階で進められました。

- 第1段階(2024年7月〜約2ヶ月間):自然言語検索とIBMのwatsonx.aiを活用したデータサイエンス手法による実証実験。生成AIにより分類に要する作業時間の大幅削減と、正確かつ平準的な分類を実現しました。

- 第2段階(2024年10月〜約2ヶ月間):重要キーワードの正確な抽出に関する実証実験。

2025年3月31日より第1段階のモデルを本格導入し、今後は「お客様の声」をご契約データ等と組み合わせ、顧客属性や商品種類ごとのより詳細な分析も予定されています。(出典:東京海上日動あんしん生命「生成AIを活用した『お客様の声』の分類・分析の高度化」(2025年3月26日))

3-4. 引受審査・リスク評価のAI活用

生命保険における引受審査は、AI活用の効果が極めて大きい領域です。

従来の引受審査は、医的情報を含む膨大な申込情報を人手で確認する作業が中心でした。ここにAIが導入されることで、申込者の健康情報から将来の入院リスクを予測し、査定判断をサポートするシステムが実用化されています。

この分野では、匿名化された医療ビッグデータを活用した予測モデルの構築が進んでおり、保険料算定の精緻化にも寄与しています。ただし、AIによる引受判断は後述する「公平性・バイアス」の問題と直結するため、透明性と説明可能性の確保が不可欠です。

4. 保険代理店・仲介チャネルにおけるAI活用

保険代理店チャネルは、保険会社本体とは異なるAI活用の可能性と課題を抱えています。

4-1. 代理店向けAIツールの進化

2025年3月のFIN/SUM 2025(Fintechカンファレンス)では、FinatextホールディングスがAI活用の具体例として保険代理店向けの「Finatext Advisory Assist for 保険代理店」を紹介しました。

このツールの主な機能は2つあります。

- 営業時の会話自動録音とコンプライアンスチェック ─ 録音された会話から、コンプライアンス上問題となる発言を自動検知してハイライトする機能

- 書類の画像認識とドラフト自動作成 ─ アップロードされた書類を画像認識し、ドラフトを自動で作成する機能

FinatextのCEOは「現時点ですべてがAIで全自動化するとは考えていないため、半自動化や人間をサポートするためのAI活用を検討している」と述べています。この「完全自動化ではなく半自動化」という設計思想は、特に規制業種である保険業界において重要な考え方です。(出典:NEC wisdom「デジタル・AI時代の金融・保険のビジネス変革と未来への挑戦 ~FIN/SUM 2025レポート」(2025年4月7日))

4-2. 最大の規制論点 ─「保険募集該当性」

保険代理店がAIチャットボットを導入する際に最も注意すべき規制論点は、そのAIの応答が保険業法上の「募集行為」に該当するか否かという問題です。

金融庁AI官民フォーラムの事務局説明資料では、保険業態固有のAI活用に関する規制論点として「AIチャットボット利用時の保険募集該当性」が明示されています。

保険業法における「募集」とは、保険契約の締結の代理または媒介を行うことを指します。AIが保険商品の内容を説明したり、特定の商品を推奨したりする行為が「募集」に該当する場合、そのAIを運用する事業者には保険募集人としての登録や説明義務の遵守が求められます。

現状では、単なるFAQ応答であれば「募集」に該当しない可能性が高いものの、AIが顧客の個別状況に応じて特定の保険商品を推奨するような高度な応答を行う場合は、「募集」と判断されるリスクがあります。この境界線は現時点でまだ明確化されておらず、今後のAIディスカッションペーパーの更新や規制当局との対話を通じて整理されていくことが見込まれます。(出典:金融庁「第1回AI官民フォーラム 事務局説明資料」(2025年6月18日))

5. 保険業界AI活用の3大リスクと失敗パターン

ここまで、保険業界における先進的なAI活用事例を見てきました。しかし、ベンダーやSIerが発信する情報では、これらの「光」の部分が強調される一方で、「影」の部分 ─ すなわちリスクや失敗パターン ─ については意図的に薄く書かれがちです。

保険業界におけるAI活用のリスクは、一般的なIT導入リスクとは質が異なります。保険は「信用」を基盤とする産業であり、AIが誤った判断を下した場合の影響は、顧客の経済的損害や差別的な取扱いに直結し得るからです。

金融庁のAIディスカッションペーパーおよび関連資料を基に、保険業界で特に注意すべき3大リスクを整理します。

5-1. 公平性・バイアスリスク ─ AIが「見えない差別」を生む可能性

保険におけるAI活用で最も深刻なリスクの一つが、公平性とバイアスの問題です。

金融庁AIディスカッションペーパーでは、この問題について以下のように指摘されています。従来型AIでも公平性やバイアスは大きな論点でしたが、LLM(大規模言語モデル)のように膨大なパラメータを用いる手法では、推論において偏りが生じた原因の検証が一層難しくなる傾向があります。また、十分な学習データが不足する中で学習を行った場合や、学習データ自体が特定の地域・属性に偏った情報を多く含む場合には、モデルが学習段階でバイアスを強化してしまう危険性も指摘されています。

この問題が保険業界で特に重大なのは、以下の理由からです。

引受審査への影響:AIが特定の属性(居住地域、職業、既往歴のパターンなど)に基づいて不当に高い保険料を算定したり、引受を拒否したりする可能性があります。人間の査定員であれば気づく「不合理な差別」を、AIは学習データのパターンとして学習し、無自覚に再現してしまうリスクがあります。

保険料算定への影響:テレマティクス保険のような行動データに基づく保険料算定では、AIモデルの判断プロセスがブラックボックス化しやすく、「なぜこの保険料なのか」を契約者に説明できない事態が生じ得ます。

保険は社会のセーフティネットとしての側面を持つ産業です。AIによるバイアスが特定の社会集団を保険から排除する結果をもたらせば、それは「金融排除」という社会問題に発展する可能性があります。金融庁もAI官民フォーラムの論点マッピングにおいて、金融排除を明示的なリスクとして挙げています。

5-2. ハルシネーション(幻覚)リスク ─ 保険の信用を一瞬で失う危険

生成AIが事実に基づかない情報を出力する「ハルシネーション」は、保険業界においては特に重大なリスクです。

FIN/SUM 2025のパネルディスカッションにおいて、金融庁の国際政策管理官・金子寿太郎氏は、ハルシネーションを保険・金融分野における最も大きな課題の一つとして指摘しました。同氏は、金融はとりわけ信用が求められる産業であり、信用を失えば金融サービス自体が成立しなくなると述べています。

金融庁が提唱する対策は3つの層で構成されています。

- 予防層(そもそも起こさせない) ─ RAG(検索拡張生成)のような手法を通じて、情報の出所や判断の根拠を明らかにし、AIの出力が事実に基づくものとなるよう制御する

- 検知層(起きた場合に検知する) ─ AIの出力を自動的にチェックし、ハルシネーションの可能性がある箇所をフラグ立てする仕組みを構築する

- 最終確認層(人間が最終判断する) ─ 重要な判断においては必ず人間が最終チェックを行い、AIの出力をそのまま顧客に提示しない

保険業務への具体的な影響を考えてみましょう。たとえば、AIチャットボットが保険商品の補償内容について事実と異なる説明を行い、それを信じた顧客が保険金請求時に「聞いていた内容と違う」と主張した場合、保険会社は重大な顧客トラブルを抱えることになります。さらに、AIの出力が記録として残っていれば、法的な責任問題にも発展しかねません。(出典:NEC wisdom「FIN/SUM 2025レポート」(2025年4月7日))

5-3. 説明可能性(Explainability)の欠如 ─ 「なぜ」を説明できないAI

保険業界のAI活用における3つ目の重大リスクは、「説明可能性」の問題です。

保険料の算定、引受審査の判断、保険金支払額の決定など、保険会社の意思決定は顧客の経済的利益に直接影響します。これらの判断にAIが関与する場合、顧客や監督当局に対して「なぜこの結論に至ったのか」を合理的に説明できなければなりません。

しかし、深層学習を用いたAIモデルは一般に「ブラックボックス」とされ、判断の根拠を人間が理解可能な形で説明することが困難です。特にLLMベースのシステムでは、膨大なパラメータが複雑に絡み合って出力が生成されるため、特定の判断に至った因果関係を分離して示すことは技術的に大きな課題です。

損保総研の金奈穂主任研究員による研究報告「保険業務におけるAIの活用」においても、IAIS(保険監督者国際機構)のレポートを踏まえ、ビッグデータとAIの活用が既存のすべての保険商品・事業分野および保険バリューチェーンに含まれるすべての業務に影響を及ぼし得ることが指摘されています。

説明可能性の欠如は、保険業法における「顧客本位の業務運営」の原則とも緊張関係にあります。「AIが決めたから」では、顧客への説明責任を果たしたことにはなりません。保険会社は、AIの判断プロセスを人間が理解・検証可能な形で記録・開示できる体制を構築する必要があります。(出典:損保総研「保険業務におけるAIの活用 ─ 活用事例とリスクへの対応を中心に」(金奈穂 主任研究員))

5-4. 保険AI導入の3大失敗パターン

上記のリスクに加え、AI導入プロジェクト自体が頓挫する「失敗パターン」にも注意が必要です。Aixisがこれまでの第三者監査の知見から整理した、保険業界で特に多い失敗パターンは以下の3つです。

失敗パターン① ─ PoC止まり

最も多い失敗パターンが「PoC(概念実証)止まり」です。小規模な実証実験では良好な結果が出たにもかかわらず、本番環境への展開に至らないケースです。

原因の多くは、PoC設計時に「何をもって成功とするか」のKPIが曖昧なまま開始してしまうことにあります。また、PoC環境と本番環境ではデータの量・質・更新頻度が異なるため、PoCで得られた精度が本番では再現できないことも珍しくありません。

多くの企業が陥りがちな”PoC地獄”については、「PoC地獄の正体——なぜAI導入は「実験」で終わるのか」で詳しく解説しています。

回避策:導入前にKPIと撤退基準を明確に定義し、PoCの段階から本番データに近い条件でテストを行う。

失敗パターン② ─ ベンダーロックイン

特定のAIベンダーのサービスに依存してしまい、後から乗り換えたくてもできない状態に陥るパターンです。

保険業界では、AIモデルの学習に使用する保険データ(契約情報、事故データ、医的情報など)が極めて機密性が高く、一度ベンダーに預けたデータの回収やフォーマット変換が困難になりがちです。また、AIベンダーの料金体系が不透明な場合、導入後にコストが膨張するリスクもあります。

回避策:契約前にデータポータビリティ(データの移行可能性)を確認し、ベンダー変更時のデータ返却・フォーマットに関する条項を契約に明記する。

失敗パターン③ ─ ガバナンス不在のまま導入が先行

AI導入は進むものの、社内のチェック体制やルール整備が追いつかないパターンです。

前述のとおり、金融庁AIディスカッションペーパーでは公平性・ハルシネーション・説明可能性といった論点が示されていますが、これらに対応する社内ガバナンス体制を構築しないままAI導入を進めた場合、問題が発生した際に組織として対応できません。

回避策:金融庁AIディスカッションペーパーを参考にAIガバナンス体制を先行構築し、AI導入と並行してルール整備を進める。

6. 金融庁が求めるAIガバナンスの全体像

保険会社がAIを導入・活用するにあたって、金融庁が求めるガバナンスの枠組みを理解しておくことは不可欠です。

6-1. AIディスカッションペーパーのロードマップ

金融庁のAI関連施策は、明確なロードマップに沿って展開されています。

- 2025年3月4日 ─ AIディスカッションペーパー(第1.0版)公表。金融機関130社へのアンケート結果を基に、AI活用の現状と課題を整理

- 2025年6月〜12月 ─ 金融庁AI官民フォーラム(全5回予定)を開催。金融機関、AIモデル開発者、アカデミア、海外当局等の多様なステークホルダーが参加

- 2026年3月3日 ─ AIディスカッションペーパー(第1.1版)公表。フォーラムで得られた知見をアップデート

- 今後 ─ 随時の照会・相談受付(FinTechサポートデスク・実証実験ハブ等)を継続しつつ、DPの更新サイクルを確立

この流れから読み取れるのは、金融庁がAI規制を「一度決めて終わり」ではなく、技術革新の速度に合わせて継続的にアップデートしていく方針だということです。保険会社としても、一度AIガバナンス体制を構築すれば完了ではなく、DPの更新に合わせて定期的に見直す必要があります。

6-2. 保険会社に求められるガバナンスの3本柱

金融庁AIディスカッションペーパーおよび関連資料を総合すると、保険会社に求められるAIガバナンスは以下の3本柱に整理できます。

第1の柱:リスクマネジメント

AIの導入・運用に伴うリスク(公平性・バイアス、ハルシネーション、サイバーセキュリティ、少数のサードパーティへの依存など)を特定し、リスクの程度に応じた管理体制を構築することです。金融庁AI官民フォーラムの論点マッピングでは、「特定のモデルへの過度の依存等に起因するリスクの特定及び対応」が明示されています。

第2の柱:セーフハーバーの活用

金融庁は、AIに関する規制の適用関係の明確化を進め、「セーフハーバー」(一定の条件を満たせば規制違反に問われない安全圏)の提供を検討しています。保険会社としては、FinTechサポートデスクや実証実験ハブといった金融庁の窓口を積極的に活用し、自社のAI活用が規制上許容される範囲にあるかを事前に確認することが重要です。

金融庁のFinTechサポートデスクは2015年の開設以来、2024年12月までに金融機関やフィンテック事業者等から累計2,380件の相談を受け付けており、生成AIの活用等に関する法令解釈の明確化を求める相談も含まれています。

第3の柱:国際的な枠組みとの整合性

日本の保険AI規制は、国際的な枠組みを強く意識して設計されています。金融庁AIディスカッションペーパーでは、以下の国際的な動向が参照されています。

- FSB(金融安定理事会) ─ 2024年11月にAIの金融安定上のインプリケーションに関する報告書を公表

- IOSCO(証券監督者国際機構) ─ AI技術に関する市場参加者の使用事例やリスク・課題をまとめた報告書を公表予定

- IAIS(保険監督者国際機構) ─ FinTechが保険市場に与える影響に関する継続的な分析

保険会社がグローバルに事業を展開する場合、日本の規制だけでなく、EU AI Actなど各国・地域の規制動向にも注意を払う必要があります。

6-3. FISCの安全対策基準改定

保険会社のAIガバナンスにおいて見落とされがちなのが、金融情報システムセンター(FISC)の動向です。

金融庁AIディスカッションペーパーでは、FISCが「金融機関等コンピュータシステムの安全対策基準・解説書」にAIを対象とする基準項目を追加する改訂を行うことが紹介されています。FISC安全対策基準は、金融機関のシステムリスク管理の実質的なスタンダードとして長年機能してきました。ここにAI固有の基準が追加されることは、保険会社のIT部門・リスク管理部門にとって実務上の影響が大きいものとなります。

7. 保険会社がAI導入を成功させるための5ステップ

ここまでの分析を踏まえ、保険会社がAI導入を成功させるための実践的なステップを整理します。

ステップ1:経営計画でのAI位置づけ明確化

金融庁の2025年保険モニタリングレポートによれば、調査対象となった生命保険会社24社すべてがAI活用を経営計画で位置づけ済みです。これは、AI活用がもはや一部のIT部門のテーマではなく、経営戦略そのものとして認識されていることを示しています。

ただし、「AI活用」と漠然と掲げるだけでは不十分です。重要なのは、自社の保険バリューチェーンのどの工程にAIを適用し、どのような経営成果(コスト削減率、顧客満足度、査定精度など)を目指すのかを具体化することです。

SOMPOグループが「事業費率30%の早期達成」という明確な数値目標とAIエージェント導入を紐づけているのは、この点で参考になる好例です。

ステップ2:スモールスタートとPoC設計

ABeam Consultingのインサイトレポートでは、AIについて「実際の製品やサービスを使ってみて、試行錯誤を繰り返し、手触り感を得ることが重要」と指摘されています。特に生成AIについては、従来型AIと比較して大規模な仕組みを構築しなくてもユーザー主導で利用できるものが多く、スモールスタートが可能です。

PoCを設計する際の注意点は以下のとおりです。

- 成功基準を事前に定量化する ─ 「業務時間の○%削減」「顧客対応の○件自動化」など

- 撤退基準も同時に設定する ─ 「○ヶ月で成功基準に達しない場合は中止」

- 本番データに近い条件でテストする ─ PoC環境と本番環境のギャップを最小化する

- 現場の声を設計段階から取り入れる ─ 最終的に使うのは営業職員やオペレーターである

(出典:ABeam Consulting「AIのトレンドを受けた国内金融機関に必要な対応について(基本編)」)

ステップ3:データ基盤の整備

AI活用の成否は、データ基盤の品質に大きく依存します。

保険会社は契約データ、事故データ、医的情報、顧客対応ログなど膨大なデータを保有していますが、多くの場合、レガシーシステムの制約によりデータが分散・サイロ化しています。AIを有効に活用するためには、これらのデータを統合的に利用できる基盤を整備する必要があります。

ここで重要なのは、すべてのデータを一度に整備しようとしないことです。データ量は膨大であり、あらゆるデータをあらゆる切り口で整備するのは現実的ではありません。まずはいくつかのユースケースを検討し、それらを実現するために必要なデータを特定したうえで、優先順位をつけて整備を進めるのが現実的なアプローチです。

データウェアハウスやデータレイクのような統合インフラの整備、内部APIによるデータ連携の容易化など、複数のアプローチがあります。加えて、データの品質とセキュリティを守るためのデータガバナンスの仕組みも並行して構築する必要があります。

ステップ4:AIガバナンス体制の構築

前章で整理した金融庁の枠組みを参考に、AI導入と並行して(理想的にはAI導入に先行して)ガバナンス体制を構築します。

具体的に整備すべき項目は以下のとおりです。

- 社内AIガイドライン ─ 利用目的の制限、入出力データの管理ルール、ハルシネーション対策の手順

- 公平性チェック体制 ─ 引受審査や保険料算定にAIを活用する場合、定期的にバイアス監査を実施する仕組み

- 説明可能性の確保 ─ AIの判断根拠を記録・開示できるシステム設計

- インシデント対応手順 ─ AIが誤った判断を下した場合の是正・報告・顧客対応のフロー

- 定期的な見直しサイクル ─ 金融庁DPの更新に合わせたガバナンス体制の点検

ステップ5:第三者監査の実施

AI導入の最終段階として、そして導入後の運用段階においても継続的に重要なのが、ベンダーから独立した第三者による監査です。

AIベンダーが提示するPoC結果や精度指標は、ベンダー側が設定した条件下でのパフォーマンスです。自社の実データ、実業務フロー、実規制環境において同じ結果が再現されるとは限りません。

第三者検証で確認すべきポイントには以下のようなものがあります。

- ベンダーが主張するAIの精度は、自社環境で再現可能か

- 公平性・バイアスの観点から問題がないか

- ハルシネーションの発生率は許容範囲内か

- データの取り扱いがセキュリティポリシーに準拠しているか

- ベンダーの料金体系は適正か、将来的なコスト増大リスクはないか

ベンダーに依存しない客観的な視点でAI導入計画を評価することが、「PoC止まり」「ベンダーロックイン」「ガバナンス不在」といった失敗パターンを回避するための最も確実な方法です。

8. まとめ ─ 保険AI活用で「選ばれる保険会社」になるために

本記事で見てきたとおり、保険業界のAI活用は「やるかやらないか」の段階を越え、「どう正しくやるか」のフェーズに移行しています。

金融庁が「チャレンジしないリスク」と表現したように、AI活用に消極的であること自体が経営リスクとなる時代です。東京海上グループ、SOMPOグループ、住友生命、第一生命、日本生命 ─ 業界を代表する各社が全社規模でのAI導入を加速させている事実が、それを裏づけています。

一方で、保険は「信用」を基盤とする産業です。ハルシネーションによる誤情報、AIバイアスによる不公平な引受判断、説明可能性の欠如による顧客本位の業務運営の毀損 ─ これらのリスクを適切にコントロールしなければ、AI活用が逆に信用の毀損につながりかねません。

保険会社がAI活用で成功するために必要なのは、ベンダーのセールストークに流されない冷静な判断力と、金融庁の規制動向を正確に理解したうえでのガバナンス構築、そして導入効果を客観的に検証する仕組みです。

自社のAI導入、ベンダー提案を鵜呑みにしていませんか?

本記事で見てきたように、保険業界のAI活用にはリスク・規制面を含めた多角的な検討が必要です。しかし、AI導入を検討する際に参照できる情報の大半は、AIベンダーやSIer ─ つまり「売る側」が発信するものに偏っています。

Aixisは、ベンダーから一切の報酬を受け取らない完全中立の第三者AI監査・検証機関です。

ベンダーの製品評価から、導入計画の妥当性検証、運用中のAIの精度監査まで、バイヤーサイド(買い手側)に立ったスポット監査を提供しています。

- ベンダーが提示するAI精度は本当に自社環境で再現できるのか?

- その料金体系は市場相場と比較して適正か?

- 金融庁のAIガバナンス要件を満たせる設計になっているか?

こうした問いに、ベンダーから独立した立場で答えを出すのがAixisの役割です。

まずは29,800円からのスポット監査で、御社のAI導入計画を客観的にチェックしてみませんか。