ECサイトにおけるAI活用は、もはや「先進的な企業の取り組み」ではなく、「生き残りのための必須テーマ」へと変わりつつあります。ChatGPTのショッピング機能の登場、生成AIによるコンテンツ自動生成、AIチャットボットの普及——ニュースやベンダーの提案資料には、華やかな成功事例があふれています。

しかし、現場のEC事業者が本当に知りたいのは「うちの会社に、本当に効果があるのか」「どのツールを選べば正解なのか」「導入後にどう検証すればいいのか」という、もっと地に足のついた問いではないでしょうか。

本記事では、経済産業省・総務省・RIETI・McKinseyなどの一次データを徹底的に引用しながら、EC×AI活用の「理想と現実」を構造的に分析します。ベンダーポジションを一切持たない第三者の立場から、AI導入の全体像、具体的な活用領域、失敗パターン、そして投資対効果の正しい測り方までを網羅的に解説します。

第1章:EC市場の現在地——26.1兆円市場とAI活用の「温度差」

拡大を続けるEC市場、しかし成長率は鈍化傾向

まず、日本のEC市場がいまどのような状態にあるのかを、最新の公的統計から確認しましょう。

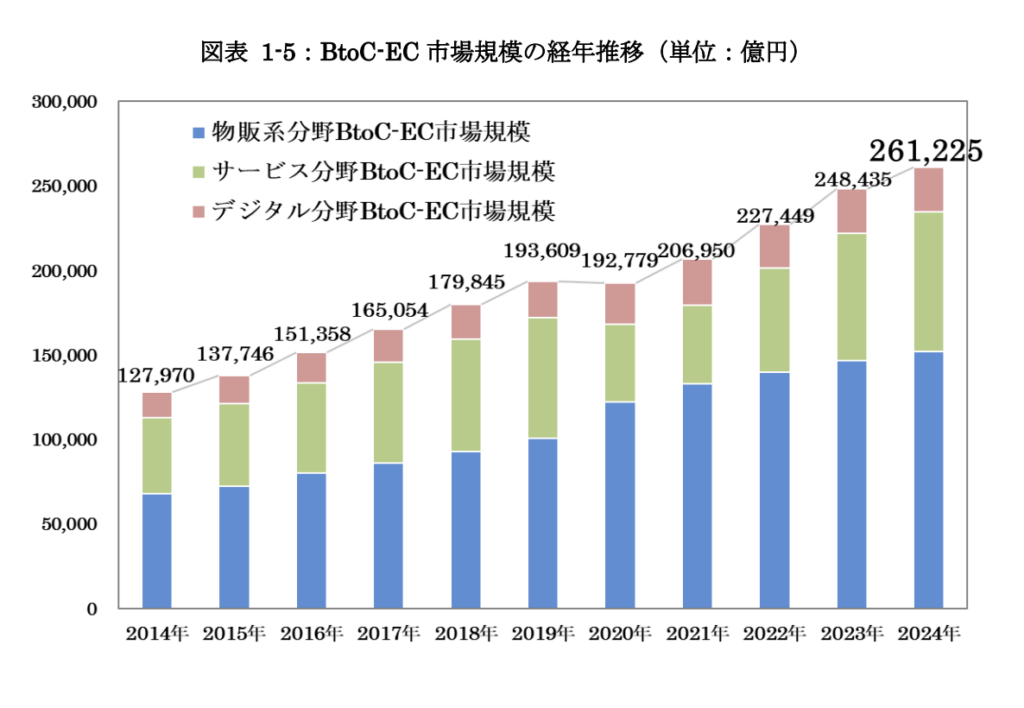

経済産業省が2025年8月に公表した「令和6年度 電子商取引に関する市場調査」によると、2024年の日本国内のBtoC-EC市場規模は26兆1,225億円に達し、前年比5.1%の増加となりました。内訳を見ると、物販系分野は15兆2,194億円(前年比3.70%増)、サービス系分野は8兆2,256億円(前年比9.43%増)、デジタル系分野は2兆6,776億円(前年比1.02%増)です。物販系分野のEC化率は9.78%で、前年から0.40ポイントの上昇となっています。

一方で、世界全体に目を向けると、2024年の世界のBtoC市場のEC化率は推計20.1%とされています。日本の9.78%はこの約半分にすぎません。つまり、日本のEC市場は「伸びてはいるが、世界基準ではまだまだ発展途上」というのが実態です。

もう一つ注目すべきデータがあります。物販系分野におけるスマートフォン経由の取引額は9兆3,904億円で、物販系全体の61.7%を占めています。パソコン経由のEC市場はむしろ前年比で減少しており、EC市場の成長をスマートフォンが一手に牽引しているという構造が鮮明になっています。

AI導入は「小売・卸売」が最も遅れている

EC市場が拡大する一方で、AIの導入状況はどうでしょうか。ここに構造的なギャップが存在します。

総務省の「令和7年版 情報通信白書」(2025年)によると、日本企業で生成AIの活用方針を策定している企業の比率は2024年度調査で49.7%となりました。これは前年度の42.7%から約7ポイント上昇しており、一見すると順調な進展に見えます。何らかの業務で生成AIを利用していると回答した割合も55.2%に達しています。

しかし、この数字は業種横断の平均値にすぎません。業種別に見ると、生成AI導入率が最も高いのは情報通信業で35.1%、次いで金融業・保険業が29.0%です。一方、EC事業を直接担う「卸売業、小売業」の導入率はわずか13.4%にとどまっています。運輸業・郵便業はさらに低い9.4%です。

さらに注意すべきは、中小企業の状況です。日本の中小企業では生成AIの活用方針が「明確に定められていない」とする回答が約半数を占めており、大企業との間に明確な格差が生じています。EC市場の多くを中小事業者が支えていることを考えると、「EC×AI」の理想と現実の乖離は、数字で見る以上に深刻です。

「導入すれば効果がある」のに導入が進まない矛盾

興味深いのは、AIを実際に導入した企業の評価は非常に高いという事実です。

総務省の通信利用動向調査によれば、AIを含むIoT・AI等のシステム・サービスを導入している企業の割合は16.9%(令和5年調査時点)ですが、導入企業のうち「非常に効果があった」とする企業が20.3%、「ある程度効果があった」が62.4%で、合計すると8割以上が何らかの効果を実感しています。

つまり「入れた企業は満足している」のに「入れていない企業がまだ8割以上」という、典型的なイノベーション普及の初期段階にあるわけです。この状況は、EC事業者にとっては「いま動けば先行者利益を取れる」というチャンスである一方、「情報不足のまま拙速な導入をすればリスクも大きい」という両面を意味しています。

第2章:EC事業者がAIで実現できる7つの領域

EC事業におけるAI活用は多岐にわたりますが、ここでは実務上のインパクトが大きい7つの領域に整理して解説します。重要なのは、各領域について「期待できる効果」だけでなく「見落とされがちなリスク」を併せて把握することです。

領域①:商品レコメンデーション/パーソナライゼーション

EC×AIの代名詞とも言える領域です。顧客の閲覧履歴・購入履歴・属性データをもとに、一人ひとりに最適な商品を提案します。

McKinseyの分析によれば、パーソナライゼーションが成功している企業では5〜15%の売上向上が見られ、マーケティングROIも10〜30%改善する傾向があります。また、パーソナライゼーションに優れた企業は、平均的な企業と比較して40%多い収益をパーソナライゼーションから得ているとされています。

Amazonでは購入の約35%がレコメンデーション由来であるという報告もあり、この領域のインパクトは疑いようがありません。

見落とされがちなリスク:問題は「自社でも同じ効果が出るのか」という点です。McKinseyの調査対象はグローバルの先進企業が中心であり、日本の中堅EC事業者がそのまま同じリフト率を期待するのは危険です。パーソナライゼーションの効果は、商品点数、顧客母数、データの質と量に大きく依存します。SKUが数百点しかないEC事業者と、数十万点を扱う大手モールでは、そもそもパーソナライゼーションの意味合いが異なります。また、ベンダーが提示する効果指標の多くは「レコメンデーションをクリックしたセッション」のみを対象としており、クリックしなかったセッションとの比較としてバイアスを含む場合があります。

領域②:商品説明文・コンテンツの自動生成

生成AIを使って商品説明文やブログ記事を自動生成する活用法は、EC運営の業務効率化において最も手軽に始められる領域の一つです。数千点規模の商品登録を行うEC事業者にとって、一つひとつの説明文をゼロから書く負担は大きく、AIによる下書き生成は実務的に大きな時間短縮効果をもたらします。

見落とされがちなリスク:生成AIが出力するテキストは「間違ってはいないが、売れる理由も伝わらない」水準になりやすいという本質的な限界があります。どのECサイトでも見かける表現になりやすく、競合商品との差別化が弱く、ブランドのトーンや世界観が反映されにくいのです。特に、複数の商品で同じような表現が並ぶと、サイト全体の訴求力や信頼感を損なう要因にもなります。

現実的なAI活用の位置づけは、「商品説明文をゼロから作る代替ツール」ではなく、「下書きや量産の補助」です。訴求軸やターゲットごとの表現調整、ブランド表現の統一、薬機法等の規制対応といった判断は人間が行うという役割分担が不可欠です。

領域③:AIチャットボット/カスタマーサポート

24時間365日対応が可能なAIチャットボットは、EC事業者のカスタマーサポート業務を大きく変えつつあります。商品に関する問い合わせ、配送状況の確認、返品・交換手続きの案内など、定型的な対応をAIが代行することで、人的リソースをより高度な業務に振り向けることが可能になります。

McKinseyが2024年4月に実施した調査によれば、Fortune 500の小売幹部の82%が、顧客サービス再構築のための生成AIパイロットを実施済みと回答しています。また、36%がすでにこの領域で生成AIソリューションのスケーリングに着手しているとのことです。

見落とされがちなリスク:チャットボットの品質は「学習データ」と「回答の正確性」に直結します。不正確な在庫情報や古い返品ポリシーを学習してしまったAIが、誤った回答を顧客に提供するリスクは看過できません。特に、日本のEC事業者は返品・交換ポリシーが複雑なケースが多く、AIが誤案内した場合の顧客トラブルやブランド毀損のコストは、導入によるコスト削減効果を容易に上回りえます。

領域④:需要予測・在庫最適化・ダイナミックプライシング

AIが過去の販売データ、季節変動、トレンド、競合価格などを分析し、適切な在庫量や価格設定を提案する領域です。

NVIDIAの「2024 State of AI in Retail and CPG」レポートによれば、AIを活用している小売企業の69%が年間収益の増加を報告し、72%が運用コストの削減を確認しています。McKinseyの推定では、生成AIが小売業界全体で2,400億〜3,900億ドルの経済価値を生み出す可能性があるとされています。

見落とされがちなリスク:需要予測AIの精度は、過去データの量と質に大きく依存します。創業間もないEC事業者や、季節性が極端に高い商材を扱う事業者では、AIの予測精度が十分に上がらないケースがあります。また、ダイナミックプライシングは消費者からの信頼を損なうリスクも伴います。同じ商品が時間帯や閲覧者によって異なる価格で表示される場合、「価格差別」としてSNSで炎上するリスクがあります。日本の消費者は公正な価格設定への期待が高く、海外の成功事例をそのまま適用できるとは限りません。

領域⑤:広告運用・マーケティング自動化

AIが広告クリエイティブの生成、入札額の最適化、ターゲティングの精緻化、メールマーケティングのパーソナライゼーションなどを自動化する領域です。Google広告やMeta広告においてもAIによる自動最適化機能が標準実装されつつあり、EC事業者のマーケティング業務は急速にAI前提の設計に移行しています。

見落とされがちなリスク:広告運用のAI自動化は「ブラックボックス化」と表裏一体です。AIがなぜその入札額を設定したのか、なぜそのクリエイティブを選んだのかが人間に説明しにくくなり、PDCAサイクルの「C(Check)」と「A(Action)」が機能しなくなるリスクがあります。また、AIが最適化するのはあくまで「設定されたKPI」に対してであり、その KPI設定自体が間違っていれば、AIは精密に間違った方向へ進み続けます。

領域⑥:不正検知・セキュリティ

クレジットカード不正利用の検知、なりすまし注文の防止、不正レビューのフィルタリングなど、ECサイトのセキュリティ領域でもAIの活用が進んでいます。特にクレジットカードのチャージバック対策はEC事業者の利益を直接左右する重大な課題であり、AIによるリアルタイムのリスク判定は効果が出やすい領域の一つです。

見落とされがちなリスク:不正検知のAIは「偽陽性」(正常な取引を不正と誤判定する)の問題を常に抱えています。検知精度を上げるほど、正規の顧客の注文がブロックされるリスクも高まります。この「不正を防ぐこと」と「機会損失を最小化すること」のバランスは、AIの設定パラメータだけでなく、事業者の商材特性や顧客層によって最適解が異なるため、継続的なチューニングが不可欠です。

領域⑦:AIショッピング対応(LLMO/AIO)

2025年以降、EC事業者にとって最も注視すべき新領域です。ChatGPTをはじめとする大規模言語モデルが「商品検索・比較・購入」の導線に直接組み込まれるようになり、従来のSEO(検索エンジン最適化)に加えて、LLMO(Large Language Model Optimization)やAIO(AI Search Optimization)と呼ばれる新しい最適化の必要性が浮上しています。

この領域については次章で詳しく解説します。

第3章:「AIショッピング」が変えるEC集客構造——SEOからAIOへ

ChatGPTショッピング機能の衝撃

2025年は、ECの集客構造に根本的な変化が始まった年として記憶されることになるでしょう。

2025年4月28日、OpenAIがChatGPTにショッピング機能を搭載しました。同社によれば、ChatGPTを使った検索は1週間に10億回以上行われており、検索市場でおよそ1%強のシェアを持つと推計されています。わずか2年で検索市場の1%に到達した成長スピードは、EC事業者にとって無視できるものではありません。

このショッピング機能では、ユーザーが「予算1万円以内でおすすめのコーヒーメーカーを教えて」と会話形式で質問すると、AIが条件に合った商品をカルーセル形式で画像付き表示し、価格・レビュー・商品詳細といったメタデータもサイトを横断して提示します。ユーザーは比較検討からクリックまでをChatGPT上で完結でき、従来の「検索→サイト訪問→比較→購入」というファネルが大幅に短縮されます。

Instant Checkoutとエージェントコマースの到来

さらに2025年9月、OpenAIは「Instant Checkout」機能をリリースしました。これはChatGPT内でオンラインショッピングを完結できる仕組みで、ユーザーはチャットを離れることなく商品の発見から購入までを行えます。この機能はShopifyのネットワークとStripeの決済インフラを基盤としており、「ACP(Agentic Commerce Protocol)」というオープンソースのプロトコルによって、販売事業者が自社の商品データをシステムに接続すれば、ChatGPT上で即座に商品を販売可能になります。

現時点ではInstant Checkoutは米国のみの提供ですが、OpenAIは2026年中に他国への拡大を予定しています。日本でのサービス開始は時間の問題と言えるでしょう。

EC事業者が今から準備すべきこと

この変化に対して、EC事業者は何を準備すべきでしょうか。

①商品データの構造化と正確性の確保:ChatGPTのショッピング機能は、OpenAIのウェブクローラーが各ECサイトから収集した商品情報をもとに動作します。商品名、価格、在庫状況、スペック、レビューなどのメタデータが正確かつ構造化された形で記述されていなければ、AIに「選ばれない」ECサイトになります。Schema.orgの構造化データマークアップへの対応は最低限の準備です。

②自然言語を意識した商品説明の見直し:従来のSEOではキーワード密度や被リンク数が重視されてきましたが、AIショッピングでは「ユーザーの曖昧な要望に対して適切に回答できるか」が問われます。商品説明文に「どのような用途に適しているか」「類似商品との違いは何か」「どのようなユーザーに向いているか」といった情報が含まれているかどうかが、AIの推薦結果を左右します。

③外部評価の戦略的構築:ChatGPTは自社サイトの情報だけでなく、外部のレビューサイトや専門メディアの評価も参照します。UGC(ユーザー生成コンテンツ)の促進、専門サイトでの商品掲載、メディアでのPR活動など、「自社サイト外での評判」を戦略的に構築することがこれまで以上に重要になります。

④アクセス解析への対応:ChatGPTのショッピング機能からの流入にはクエリパラメータが付与されています。Google Analyticsなどでこのパラメータを追跡できるように設定しておけば、自社にとってChatGPT対応がどの程度重要かを定量的に把握できます。

AIに「選ばれる」ために必要なのはAIツールではない

ここで重要な逆説があります。AIショッピング時代にEC事業者が最も注力すべきは、「AIツールを導入すること」ではなく、「自社の商品データと情報基盤を整備すること」です。

いくら高度なAIチャットボットを自社サイトに実装しても、ChatGPTが自社商品を推薦リストに含めてくれなければ、そもそも顧客との接点が生まれません。AIショッピング時代の集客は「AIに選ばれる情報品質」が前提であり、これはベンダーのAIツールを導入するだけでは解決しない、より本質的な課題です。

第4章:EC×AI導入が失敗する5つの構造的原因

AI導入に前向きなEC事業者が増えている一方で、「期待した効果が出なかった」「導入コストに見合わなかった」という声も少なくありません。ここでは、EC×AI導入が失敗に終わる5つの構造的原因を分析します。

失敗原因①:効果測定の設計が不在

最も根本的かつ深刻な問題は、「AI導入の効果をどう測定するか」が導入前に設計されていないケースです。

「売上が上がった」「業務時間が減った」という感覚的な評価はあっても、AI導入前後で統制された比較(A/Bテストや差分の差分法など)が行われているケースは稀です。売上が上がったとしても、それがAIの効果なのか、季節変動なのか、たまたま人気商品が出ただけなのかを切り分けられなければ、「AI導入は成功だった」という評価には根拠がありません。

自己診断チェック

- AI導入前のベースラインKPIを計測・記録しているか?

- 導入効果の測定方法(比較対象の設定)が事前に定義されているか?

- 外部変数(季節変動、キャンペーン、競合動向)の影響を分離する方法があるか?

失敗原因②:ベンダーが提示する「効果指標」への過信

AIツールのベンダーは、自社製品の導入効果を示す数字を積極的に提示します。「CVRが30%向上」「問い合わせ対応工数が50%削減」といった数字は一見説得力がありますが、これらの数字がどのような条件で算出されたかを精査する必要があります。

よくある問題として、生存者バイアス(成功した事例だけが紹介され、失敗事例は表に出ない)、条件の非開示(どの規模の事業者で、どのような商材で、どの期間の効果か)、比較対象の恣意性(最もパフォーマンスが悪かった期間を「導入前」とする)などが挙げられます。

総務省の調査でも、日本企業の生成AI導入における懸念事項として最多だったのは「効果的な活用方法がわからない」であり、次いで「社内情報の漏洩等のセキュリティリスク」「ランニングコストがかかる」が続いています。つまり、多くの企業が「本当に効果があるのか確信が持てない」まま、ベンダーの提示する数字だけを頼りに導入判断を迫られているのが実情です。

自己診断チェック

- ベンダーの提示する効果数値の算出条件(対象企業規模、商材、期間)を確認しているか?

- 同業種・同規模の事例が含まれているか?

- ベンダーと利害関係のない第三者による検証結果はあるか?

失敗原因③:データ品質の軽視

AIの出力品質は、入力されるデータの品質に直結します。これは「Garbage In, Garbage Out」としてAIの世界では常識ですが、EC事業の現場では驚くほど軽視されています。

商品マスタの情報に欠損や表記揺れがある、レビューデータにスパムが混在している、在庫データの更新頻度が低い——こうした状態でAIを導入しても、出力される推薦や予測の精度は低いままです。特に中小EC事業者では、長年にわたって人手で更新してきた商品データベースに構造的な問題を抱えているケースが多く、AIツールの導入よりも先にデータクレンジングに投資すべき状況が少なくありません。

自己診断チェック

- 商品マスタデータの完全性(全項目が埋まっているか)を直近で確認したか?

- 商品カテゴリ分類に表記揺れや重複がないか?

- 顧客データの更新頻度と正確性は十分か?

失敗原因④:AI人材の不在と「丸投げ」体制

AI導入を外部ベンダーに完全に委託し、社内にAIの知見を持つ人材がいない状態は、典型的な失敗パターンです。

ベンダーが提供するAIツールの設定、パラメータの調整、効果の検証、改善サイクルの運用——これらはすべて継続的な運用作業であり、「導入したら終わり」ではありません。社内にAIの基本的な仕組みと限界を理解する人材がいなければ、ベンダーの提案を適切に評価できず、不要な追加投資や不適切な運用設定が続くリスクがあります。

RIETIの調査が示す通り、AI導入における「補完的資産」——すなわちデータ基盤、組織体制、人材——がAIの効果を大きく左右します。AIツールそのものよりも、それを使いこなすための組織能力への投資が重要なのです。

自己診断チェック

- AI関連の意思決定を行える担当者が社内に存在するか?

- ベンダーの提案を技術的に評価できる人材(または外部アドバイザー)がいるか?

- AIツールの運用・改善のPDCAサイクルが組織として回る体制があるか?

失敗原因⑤:「AI導入」自体が目的化する経営判断

最後に、最も本質的な問題です。「AIを導入すること」が手段ではなく目的になってしまっているケースが散見されます。

この傾向を加速させている要因の一つが補助金制度です。デジタル化・AI導入補助金やものづくり補助金など、AI関連ツールの導入に対する公的支援は手厚くなっていますが、「補助金が出るから導入する」という判断は、導入後の効果測定や運用改善へのコミットメントを弱める構造的なインセンティブを持ちます。

補助金の採択要件を満たすための計画書作成に注力するあまり、「自社のどの業務課題を、どのような仕組みで解決するのか」という本質的な検討が不十分になるケースは、決して珍しくありません。

自己診断チェック

- AI導入の目的は「特定の業務課題の解決」として明文化されているか?

- 補助金の有無に関係なく投資判断ができる事業計画があるか?

- 導入後に効果が出なかった場合の撤退基準が設定されているか?

第5章:AI導入の投資対効果を正しく測る——ベンダー情報を鵜呑みにしないために

マクロ予測と個別企業の現場は別物

EC×AIの投資対効果を考える際にまず理解すべきは、「業界全体のマクロ予測」と「自社における個別効果」はまったく別物だということです。

McKinseyは生成AIが小売業界全体で2,400億〜3,900億ドルの経済価値を生み出す可能性があると推定していますが、これは業界全体の理論的なポテンシャルであり、個別企業の投資対効果を保証するものではありません。このような大きな数字が独り歩きすると、「AIを入れれば自社も大きな利益を得られる」という誤った期待が形成されるリスクがあります。

同様に、「AI活用企業の69%が収益増加を報告」といった統計も調査対象がAI投資に積極的な大企業に偏っている可能性があり、中小EC事業者にそのまま当てはめることには注意が必要です。

効果測定で陥りやすい3つの罠

EC×AIの効果測定で特に注意すべき構造的な問題を3つ挙げます。

罠①:前後比較のバイアス。「AI導入前の1ヶ月」と「AI導入後の1ヶ月」を単純に比較する手法は、季節変動やプロモーション効果を切り分けられません。適切な効果測定には、少なくともA/Bテスト(AIを使うグループと使わないグループの同時並行比較)が必要です。

罠②:指標の選び方のバイアス。CVR(コンバージョン率)が向上しても、AOV(平均注文額)が下がっていれば売上は伸びません。AI導入の効果を一つの指標だけで評価すると、全体像を見誤ります。CVR、AOV、LTV(顧客生涯価値)、ROAS(広告費用対効果)、顧客満足度スコアなど、複数のKPIを総合的に評価する必要があります。

罠③:コスト計算の範囲。AIツールのライセンス費用だけでなく、導入にかかる設定・カスタマイズ費用、社内の学習コスト、データ整備のコスト、継続的な運用・チューニングのコスト、そしてAIが誤った判断をした場合のリカバリーコスト(顧客対応、在庫ロスなど)を含めた総コストで評価する必要があります。

RIETIの調査が示す「効果実感」の内実

経済産業研究所(RIETI)は、日本企業5,000社を対象にAI活用の実態調査を実施し、650社から回答を得ています。この調査では、AI導入企業の8割以上が何らかの効果を実感しているという結果が出ていますが、注意すべきは「効果の定義が企業ごとにバラバラである」という点です。

ある企業は「業務時間の削減」を効果として捉え、別の企業は「売上の向上」を効果としています。また、「効果があった」と回答した企業の中にも、効果の大きさは大小さまざまです。「8割が効果を実感」という数字だけを見て安心するのではなく、「自社が求める効果は何か」「それをどの指標でどのように測定するか」を明確にした上で導入判断を行うことが重要です。

真に信頼できるROI評価のために

投資対効果の正しい評価のために、以下のアプローチを推奨します。

事前設計:導入前にKPIを複数設定し、それぞれの目標値を明文化する。測定方法(A/Bテスト、時系列比較、対照群比較など)も事前に決定する。

段階的導入:全社一括導入ではなく、特定の商品カテゴリや顧客セグメントに限定した小規模パイロットから始め、効果を検証した上で範囲を拡大する。

第三者検証:ベンダーの自己評価だけでなく、ベンダーと利害関係のない第三者による効果検証を組み込む。AI導入の効果測定は、「AIを売りたい側」と「AIを買った側」の両方にバイアスがかかりやすい領域であり、中立的な検証の価値が特に高い分野です。

第6章:2026年のEC×AI実践ロードマップ

ここまでの分析を踏まえ、EC事業者がAI活用を実践するための段階的なロードマップを提示します。事業規模やデジタル成熟度によって最適なアプローチは異なるため、中小EC事業者と中堅〜大手EC事業者に分けて解説します。

中小EC事業者向けロードマップ

フェーズ1(今すぐ着手:0〜1ヶ月)

まず着手すべきはAIツールの導入ではなく、データ基盤の整備です。具体的には、商品マスタデータの棚卸し(全商品の情報が正確かつ完全に登録されているかの確認)、Schema.orgの構造化データマークアップへの対応、そしてChatGPTからの流入を計測するためのアクセス解析設定です。これらはコストをほぼかけずに着手可能であり、その後のあらゆるAI活用の土台となります。

フェーズ2(短期施策:1〜3ヶ月)

次に、リスクが低く効果を実感しやすい領域から試験導入を始めます。具体的には、商品説明文の下書き生成への生成AI活用、カスタマーサポートにおけるFAQの自動応答(限定的な範囲で)、SNS投稿やメールマガジンの文案作成支援などが該当します。この段階では高額なAI専用ツールを契約する必要はなく、汎用の生成AIサービス(ChatGPTやClaudeなど)をプロンプト設計によって活用する形で十分です。

フェーズ3(中期施策:3〜6ヶ月)

フェーズ2で効果が確認できた領域を拡大しつつ、より高度な活用に進みます。商品レコメンデーションエンジンの導入検討、AIを活用した広告運用の自動化、在庫予測の精緻化などです。この段階で初めて専用のAIツールやSaaS契約の必要性が出てきます。導入にあたっては、複数ツールの比較評価を行い、トライアル期間を設けてパイロットテストを実施することを強く推奨します。

フェーズ4(継続的改善:6ヶ月〜)

導入したAIツールの効果を定期的に検証し、KPIの達成状況を評価するサイクルを回します。効果が十分でないツールは設定の見直しや乗り換えを検討し、効果が確認できたツールは適用範囲を拡大します。この段階では、ベンダーの提示する効果レポートだけでなく、自社での独立した効果測定を行うことが重要です。

中堅〜大手EC事業者向けロードマップ

フェーズ1(戦略策定:0〜1ヶ月)

全社的なAI活用戦略の策定と、推進体制の構築から始めます。CTO/CDO直下のAI推進チームの設置、各部門のAI活用ニーズの棚卸し、予算計画の策定を行います。この段階で重要なのは「何のためにAIを使うのか」という目的の明確化です。「競合が入れているから」「ベンダーに勧められたから」ではなく、「自社の○○という課題を解決するために、△△の領域でAIを活用する」という具体性が求められます。

フェーズ2(パイロット実施:1〜3ヶ月)

優先度の高いユースケースを2〜3つ選定し、限定的な範囲でパイロットテストを実施します。パイロットの設計にあたっては、A/Bテストの設計、KPIの事前定義、成功基準と撤退基準の明文化が不可欠です。パイロットの結果は、ベンダーと利害関係のない視点からも検証することが望ましいでしょう。

フェーズ3(スケーリング:3〜12ヶ月)

パイロットで効果が確認されたユースケースを全社規模に展開します。この段階では、データパイプラインの整備、既存システムとの統合、社内教育プログラムの実施、ガバナンス体制の構築が必要になります。特にAIガバナンス——AIの判断基準の透明性確保、バイアス監視、個人情報保護対応——は、事業規模が大きくなるほど重要度が増します。

フェーズ4(最適化と検証:12ヶ月〜)

運用が軌道に乗った後も、定期的な効果検証とツールの再評価を継続します。AI技術は急速に進化しており、1年前に最適だったツールが現時点では陳腐化している可能性があります。第三者による定期監査を組み込むことで、ベンダーロックインのリスクを低減し、常に最適なAI活用状態を維持できます。

第7章:AI導入は「入れること」より「見極めること」が難しい

なぜ「中立的な検証」が必要なのか

ここまで見てきたように、EC×AIの領域は大きな可能性を秘めている一方で、構造的な情報の非対称性が存在しています。

AIツールのベンダーは、自社製品の効果を最大限にアピールするインセンティブを持っています。導入事例として紹介されるのは成功例に偏りがちであり、効果の数字は自社に有利な条件で算出されている可能性があります。一方EC事業者側は、AIの技術的な仕組みや効果測定の方法論に関する知識が十分でないケースが多く、ベンダーの提案を適切に評価するための判断材料が不足しています。

この構造は、EC事業者がAI導入で「正しい判断」を下すことを構造的に難しくしています。

Aixisの第三者AI監査サービス

Aixisは、この情報の非対称性を解消するために存在する、完全中立・独立系のAI検証・監査組織です。AIツールの販売・開発には一切関与せず、収益はAIツールの購入者(導入企業)側からのみ得る構造を取っています。ベンダー側からの報酬を受け取らないことで、利益相反のない中立的な評価を実現しています。

Aixisが提供する3つの検証サービスは、EC事業者のAI導入の各フェーズに対応します。

スポット監査:すでに導入済みのAIツールについて、「本当に効果が出ているか」を第三者の視点から検証します。ベンダーの効果レポートの妥当性評価、独自のKPI測定、改善提案を含むレポートを提供します。前章で解説した「効果測定の3つの罠」を踏まえた構造的な検証を行います。

比較選定監査:これからAIツールを導入する事業者に対して、複数のツール候補を中立的に比較評価します。ベンダーのマーケティング資料に記載された効果数値の検証、自社の事業特性との適合性評価、総保有コスト(TCO)の算出を行い、最適なツール選定を支援します。

ガバナンス監査:AI活用が全社規模に展開されている企業に対して、AIの運用状態、データ品質、セキュリティ、法規制対応、バイアス管理などを包括的に監査します。定期的な実施により、AIガバナンスの水準を維持・向上させます。

「賢いAI活用」は「賢い検証」から始まる

EC市場は26兆円を超え、さらに拡大を続けています。AIは、この市場で競争力を維持・強化するための強力なツールです。しかし、AIの導入は目的ではなく手段にすぎません。

本当に重要なのは「自社にとって最適なAI活用とは何か」を見極め、「導入したAIが期待通りに機能しているか」を検証し続けることです。そして、この「見極め」と「検証」は、AIを売りたい側ではなく、中立的な第三者の視点があってこそ信頼できるものになります。

EC×AIの導入を検討されている方、すでに導入済みだが効果に疑問を感じている方は、ぜひAixisの第三者検証サービスをご活用ください。

出典・参考文献

- 経済産業省「令和6年度 電子商取引に関する市場調査」(2025年8月公表)

- 経済産業省「令和5年度 電子商取引に関する市場調査」(2024年9月公表)

- 総務省「令和7年版 情報通信白書」(2025年)

- 総務省「令和6年版 情報通信白書」(2024年)

- 総務省「通信利用動向調査」各年度版

- 経済産業研究所(RIETI)Policy Discussion Paper 24-P-010「日本企業のAIとデータ活用の実態」

- RIETI コラム「生成AIはどのように企業に広がったのか」(2025年)

- 日経BP「生成AIツール導入率調査」(2025年7月実施)

- 帝国データバンク「生成AI活用状況調査」

- McKinsey & Company「LLM to ROI: How to Scale Gen AI in Retail」(2024年)

- McKinsey & Company「The value of getting personalization right—or wrong—is multiplying」

- NVIDIA「2024 State of AI in Retail and CPG」

- OpenAI ショッピング機能・Instant Checkout 各種公式発表